Cana: Safra / Moagem

Cana: Safra / Moagem

Os fundamentos – de campo e mercado – que chamam a atenção dos especialistas em cana

Dados permitem traçar um panorama sobre a atual temporada e, também, fazer a divulgação dos primeiros números referentes à safra de cana-de-açúcar 2024/25

Acompanhar um mercado em constante movimento é uma tarefa complexa. As dificuldades só aumentam quando entram na conta fatores como clima (em diversas regiões do Brasil e do mundo), preço de petróleo e políticas públicas, sem contar os ânimos dos consumidores, que podem – ou não – estar preocupados com suas finanças pessoais, o aquecimento global e suas próprias dietas.

O parágrafo acima, se lido por alguém que desconhece as dinâmicas sucroenergéticas, pode parecer reunir elementos sem qualquer relação. Já para um profissional da área, as informações estarão incompletas, uma vez que a generalização de alguns fundamentos não é capaz de transmitir adequadamente a complexidade envolvida em um setor que reúne açúcar, etanol e energia.

Ainda assim, há quem seja capaz de apontar quais aspectos merecem atenção em determinado momento da safra. Os analistas de inteligência de mercado observam o que está acontecendo no campo, na indústria, no âmbito financeiro e em diversos outros setores correlacionados com o objetivo de realizar projeções e ajudar a orientar o mercado.

Três destes profissionais já têm presença confirmada na Conferência NovaCana 2023: Luciana Torrezan, da S&P Global Platts; Willian Orzari Hernandes, da FG/A; e Lívea Coda, da hEDGEpoint. O evento acontece nos dias 4 e 5 de setembro, em São Paulo (SP), e a expectativa é que eles tragam não apenas atualizações quanto à safra 2023/24, mas também os primeiros números referentes a 2024/25.

Mas, por enquanto, para onde o setor deve olhar? Considerando a aproximação do inverno, o clima é um fator que merece atenção, mas que não deve impedir uma elevação na moagem em relação à temporada passada.

Especialistas ouvidos pelo NovaCana acreditam que há chances de ocorrência de El Niño a partir de julho, mas há quem diga que o fenônemo já está em ação. Desta forma, o fenômeno climático acontece depois de três anos consecutivos de La Niña, que desembocaram na quebra histórica vista em 2021/22.

De forma resumida, é possível dizer que o El Niño tem efeitos distintos para cada região brasileira, trazendo seca para o Norte-Nordeste e chuvas mais intensas ao Sul. Entretanto, o professor da Esalq/USP e um dos responsáveis pelo Sistema TempoCampo, Fábio Marin, observa que a maior parte dos canaviais não está nos extremos do país, mas em um espaço de transição. Assim, ainda não há uma visão muito clara de como eles serão afetados.

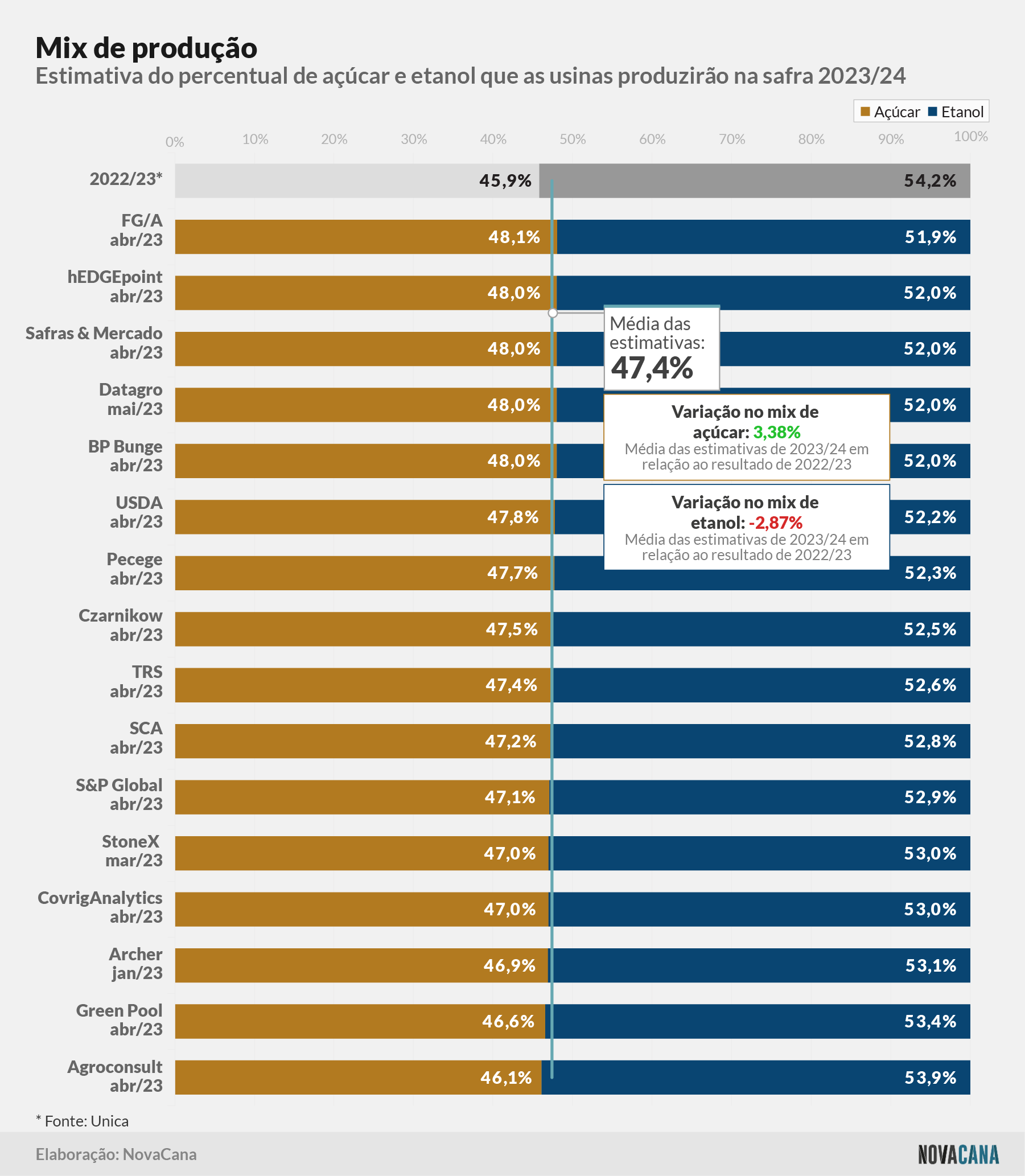

Um aspecto que não gera dúvidas, entretanto, é que o direcionamento de matéria-prima para a produção de açúcar seguirá elevado, com as usinas aproveitando o bom momento dos preços. Um levantamento do NovaCana com 16 consultorias e empresas do setor apontou que, na média, 47,4% da cana deve ser direcionada para o adoçante, avanço de 1,5 ponto percentual ante 2022/23, quando as companhias já estavam maximizando a fabricação deste produto.

Entretanto, quando se fala em volume, o país pode estar próximo de seu teto. Em evento para investidores realizado em maio, executivos da Raízen ressaltaram que os principais países produtores da commodity estão no limite da capacidade. “No Brasil, já não tem mais de onde tirar açúcar”, disse o CEO da sucroenergética, Ricardo Mussa.

A declaração afeta principalmente o mercado do adoçante. Poucos dias antes, a Organização Internacional do Açúcar (OIA) havia reduzido, mais uma vez, sua projeção de superávit para a temporada global 2022/23 (de outubro de 2022 a setembro de 2023), de ante 4,151 milhões de toneladas para 852 mil toneladas.

Embora o valor permaneça trazendo um excedente, as incertezas envolvendo o clima, o consumo e a oferta têm sustentado os futuros de açúcar em Nova York em patamares elevados, frequentemente acima de 25 centavos de dólar por libra-peso. No final de abril, por exemplo, o mercado chegou a uma máxima de 11 anos e meio, com 27,41 centavos de dólar por libra-peso.

Considerando a oferta de açúcar que virá do Brasil, outro fator precisa ser levado em consideração: o mercado de combustíveis. Neste caso, há uma série de particularidades, especialmente porque a principal concorrente do etanol hidratado nas bombas é a gasolina C, composta pelo derivado de petróleo e por 27% de etanol anidro.

O estoque de passagem das usinas produtoras do biocombustível já demonstra que a estratégia em relação ao produto pode mudar em 2023/24. No Centro-Sul, a safra começou com uma retração de 10,2% no volume armazenado em relação ao mesmo período do ano anterior. Entretanto, esta queda ficou majoritariamente concentrada no anidro, que viu uma redução de 23,3% no ano; para o hidratado, por outro lado, houve alta de 0,4%.

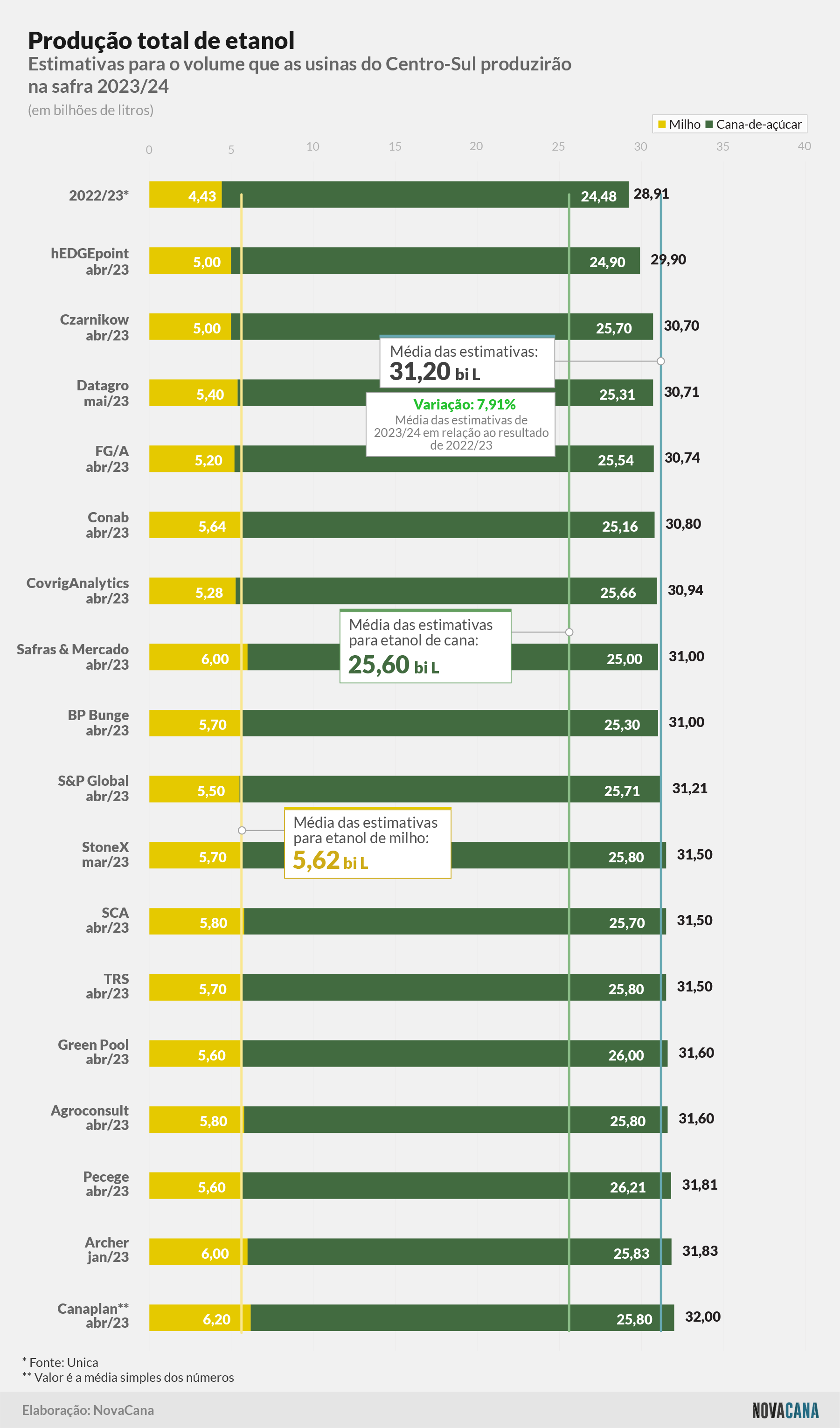

Entre os especialistas, a visão é de alta tanto para o consumo de combustíveis do ciclo Otto quanto para a produção de etanol, especialmente por conta da maior disponibilidade de cana e do avanço no uso do milho. Na média, as 17 empresas ouvidas pelo NovaCana acreditam na fabricação de 31,2 bilhões de litros de etanol na safra, alta de 7,9% ante 2022/23.

Ainda assim, o biocombustível segue perdendo participação de mercado. De janeiro a março, o consumo de combustíveis bateu recordes, mas o etanol viu uma retração de 7,6% no volume comercializado. Os números de abril, que já consideram a retomada da produção sucroenergética, ainda não foram divulgados.

De qualquer modo, muita coisa pode mudar nos próximos meses: a nova estratégia de precificação da Petrobras gerou uma série de dúvidas, o impacto da reoneração integral dos tributos federais não está totalmente calculado e o ICMS com valor fixo por litro segue como uma novidade para o mercado.

Assim, a única certeza é que haverá muito a ser discutido na Conferência NovaCana 2023. O evento acontece em São Paulo (SP) nos dias 4 e 5 de setembro e já está com inscrições abertas. A programação completa pode ser acessada aqui.

Renata Bossle – NovaCana

Com reportagem de Giully Regina