Açúcar: Mercado

Açúcar: Mercado

Apesar de demanda resiliente, excesso de oferta limita alta do açúcar, avalia Hedgepoint

Embora fatores como perturbações climáticas, estabilidade macroeconômica e estoques de etanol apertados possam oferecer suporte adiante, eles permanecem como aspectos especulativos e não confirmados, acredita a consultoria

Os preços do açúcar permaneceram relativamente estáveis ao longo da semana terminada em 22 de agosto, após recuarem dos níveis mais altos em dois meses na semana anterior.

Segundo a coordenadora de inteligência de mercado da Hedgepoint Global Markets, Lívea Coda, o impulso inicial foi resultado de sinais de fortalecimento da demanda – como licitações no Paquistão, aumento das importações chinesas relatadas pela alfândega e especulações sobre o uso da cana de-açúcar na produção da Coca-Cola nos Estados Unidos.

No entanto, o adoçante perdeu força, pois não se concretizaram mudanças significativas nos fundamentos do mercado. “Embora a atividade dos fundos tenha contribuído para o recente suporte aos preços por meio da realização de lucros, o sentimento geral do mercado permanece mais baixista em comparação com as temporadas anteriores. A produção do Hemisfério Norte para 2025/26 deve, em geral, apresentar bons resultados”, observa Coda.

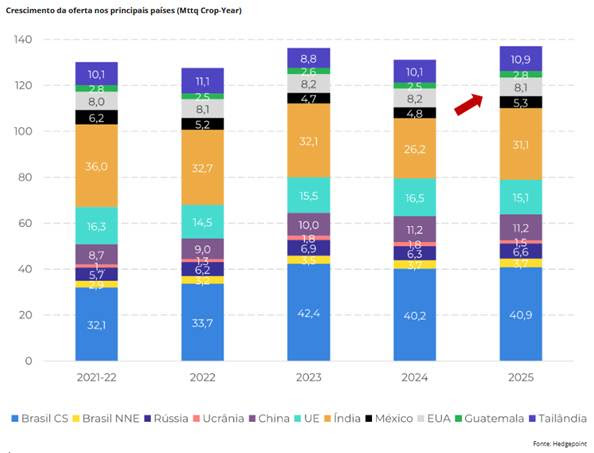

Ela ainda comenta que, na última semana, alguns participantes do mercado interpretaram dados de produtividade do CTC para a região Centro-Sul do Brasil como altistas por se manterem inferiores aos números de safras passadas.

“No entanto, consideramos o oposto, pois o dado mostra sinais de que os volumes de cana podem exceder a expectativa média do mercado. Nossa estimativa de julho para a produtividade ficou em 80,2 t/ha, bem alinhada com os 81,03 t/ha reportados pela Unica", afirma e completa: “Dada a semelhança, mantivemos nossa previsão de 605 milhões de toneladas de cana para a safra 2025/26, com base em uma produtividade acumulada para o ano em 75,9 t/ha na região”.

A analista destaca que, embora o resultado atual esteja 6% abaixo do mesmo período do ano passado, os picos de produtividade em julho são historicamente incomuns – observados recentemente apenas nas safras 2023/24, 2022/23 e 2012/13.

“As duas últimas apresentaram uma porcentagem maior de moagem ocorrendo após julho. As safras 2022/23 e 2012/13 foram referências importantes, pois foram selecionadas para ajudar a estimar nossa curva de produtividade devido às suas tendências de VHI [índice de saúde da vegetação] muito semelhantes às observadas até agora na temporada 2025/26”, afirma.

Neste contexto, ela espera que a disponibilidade de açúcar no Brasil continue forte, principalmente devido aos elevados níveis de mix açúcar. Segundo Coda, o mais recente relatório da União da Indústria de Cana-de-açúcar e Bioenergia (Unica) registrou outro recorde histórico, com um mix de 54% durante a segunda quinzena de julho.

Assim, apesar de estar acompanhado de uma produtividade mais baixa, a produção de açúcar de 3,6 milhões de toneladas na quinzena ajudou a reduzir o déficit de produção, de 9,2% para 7,7% com relação à safra 2024/25 entre os últimos dois relatórios liberados pela Unica.

“A pressão adicional sobre os preços vem do aumento da disponibilidade no Hemisfério Norte, particularmente de países como a Índia, onde os volumes de exportação podem aumentar substancialmente dependendo das decisões do governo”, afirma Coda, que segue: “Já foram solicitadas cotas de exportação de 2 milhões de toneladas. Isso reforça que os preços ainda podem permanecer nos níveis atuais por um tempo, recebendo apoio do lado da demanda, especialmente da China”.

Segundo ela, a China deve importar mais açúcar do que o previsto anteriormente, apesar da forte produção doméstica e das perspectivas positivas para 2025/26. O Ministério da Agricultura revisou sua previsão de importação para 2024/25, de 4,75 milhões de toneladas para 5 milhões de toneladas. “Nossa estimativa atual inclui 4,6 milhões de toneladas de açúcar bruto e pelo menos 1 milhão de toneladas de xarope em equivalente de açúcar”, afirma.

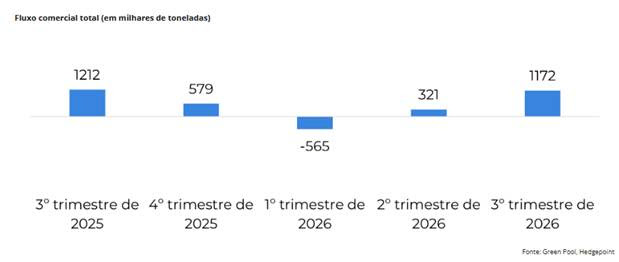

Ainda de acordo com Coda, apesar desse aumento nas importações, a oferta ainda é suficiente, com os fluxos comerciais previstos para permanecerem baixistas com um superávit projetado superior a 2,5 milhões de toneladas entre o terceiro trimestre de 2025 e o terceiro trimestre de 2026.

“Embora fatores sazonais, como o período de entressafra no Brasil e os baixos estoques domésticos de etanol, possam oferecer algum suporte aos preços, o excedente previsto entre o terceiro e o quarto trimestre de 2025 provavelmente atenuará qualquer impulso de recuperação significativo que possa ocorrer no início de 2026”, explica.

Para ela, a questão principal gira em torno de se os fundamentos baixistas atuais persistirão ou se eles começarão a enfraquecer, potencialmente abrindo caminho para uma mudança no sentimento do mercado. Vários fatores podem influenciar essa perspectiva.

- Interrupções na produção: Condições climáticas adversas no Hemisfério Norte podem impedir as usinas de iniciar ou manter um ritmo eficiente de moagem, atrasando ou limitando a disponibilidade. Na região Centro-Sul do Brasil, a possibilidade de incêndios recorrentes, semelhantes aos observados em 2024, também pode impactar inesperadamente a oferta.

- Estabilização do sentimento macroeconômico: Um ambiente macroeconômico mais estável pode incentivar os investidores a voltar a investir em ativos de maior risco, potencialmente apoiando a recuperação do mercado.

- Fortalecimento da demanda: Coda espera que a China continue comprando, já que as oportunidades de arbitragem permanecem abertas. Embora os níveis de estoque nos destinos sejam difíceis de medir, os efeitos persistentes dos déficits de oferta anteriores podem levar a uma demanda sustentada.

- Etanol brasileiro: Dados os estoques mais baixos previstos para a temporada, o período de entressafra pode adicionar suporte aos preços do adoçante.

Dito isso, a coordenadora acredita que esses fatores continuam especulativos e em grande parte não confirmados, tornando-os mais “hipóteses” do que indicadores confiáveis de uma virada altista.