Internacional: Açúcar

Internacional: Açúcar

[Opinião] Tailândia deve contribuir para o aperto físico no mercado de açúcar

Por Lívea Coda*

Parece que, finalmente, a estrutura do spread está começando a refletir a expectativa do mercado de açúcar. O bom ritmo de moagem de cana no Centro-Sul do Brasil está oferecendo algum conforto aos fluxos comerciais e, não surpreendentemente, o prêmio FOB começou a se corrigir, atingindo valores de desconto no início deste mês.

Em função do alívio no mercado físico encontrado recentemente e da aproximação do vencimento de julho, em um momento em que o setor aguarda novos desenvolvimentos climáticos, o contrato de outubro segue amparado pela perspectiva de deterioração da safra do Hemisfério Norte. Essa visão também oferece suporte ao contrato de março de 2024, criando uma estrutura de carrego durante a janela de entressafra do Centro-Sul.

Esperamos que os resultados do Brasil continuem positivos durante o mês, embora a região tenha enfrentado perda de dias úteis devido às chuvas.

Combinado com essa tendência de baixa no curto prazo, a alfândega da China divulgou os dados de maio, mostrando resultados extremamente baixos. O país asiático importou apenas 40 mil toneladas do adoçante no mês, o menor nível em mais de uma década, levando as importações totais em 2022/23 (excluindo xarope e contrabando) a uma redução de 18%. No entanto, embora o curto prazo seja atualmente guiado por uma tendência baixista, o longo prazo permanece altista até que o clima nos diga o contrário.

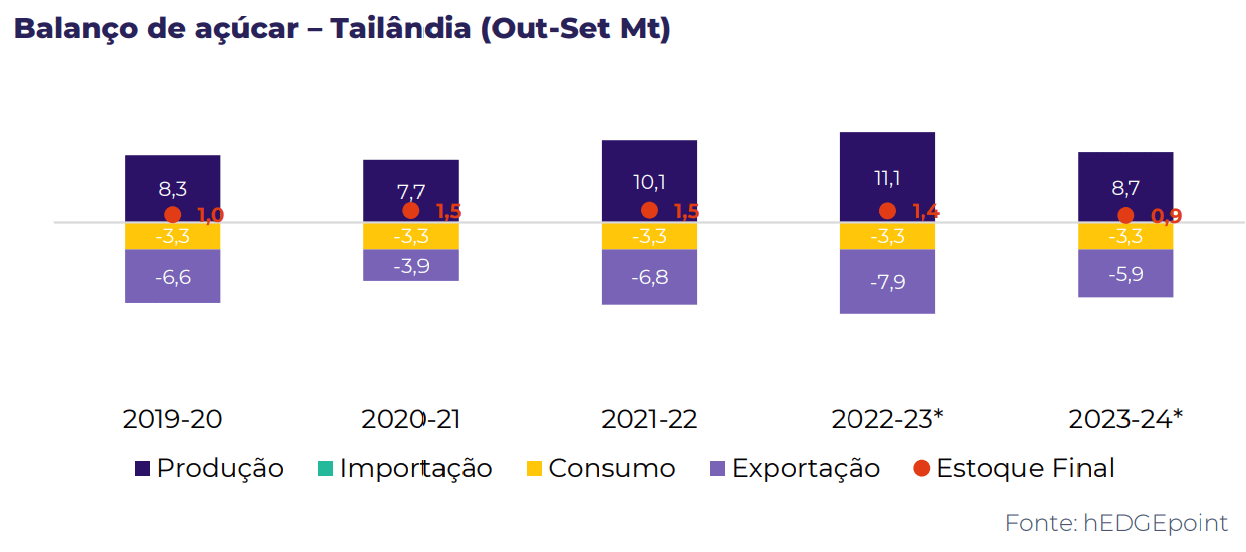

Muito se tem discutido sobre a Índia e sua principal janela de desenvolvimento da cana, entre junho e agosto, mas também é preciso olhar para outro grande país produtor de açúcar: a Tailândia. Enquanto a previsão de precipitação mostra alguma recuperação para a Índia, a Tailândia enfrenta um clima adverso desde março.

Com mais secas do que o normal, as condições não foram as melhores para a cana tailandesa até agora e, à medida que nos aproximamos da principal janela de desenvolvimento da cultura no país, os modelos de precipitação de longo prazo estão nos alertando para uma possível manutenção do cenário adverso. Espera-se que os próximos 14 dias sejam mais secos do que o normal e, embora possamos ver a precipitação mais próxima da média no mês de julho, agosto e setembro ainda estão contribuindo para a expectativa de quebra de safra.

Portanto, embora ainda seja cedo para fixar um número, revisamos nossa previsão de moagem de 86 milhões de toneladas para 75 milhões de toneladas, reduzindo em quase 1 milhão de toneladas a disponibilidade total de açúcar, para 8,6 milhões de toneladas. Note que as 86 milhões de toneladas previstas inicialmente já contabilizavam redução de área.

Combinando isso com outros ajustes feitos em nosso balanço de oferta e demanda global, seguimos firmes na expectativa de déficit para 2023/24 (outubro a setembro), com um cenário impulsionado pela deterioração do Hemisfério Norte. Claro, há muito o que desenrolar: as chuvas podem surpreender para cima ou para baixo e governos podem interferir diretamente disponibilidade de açúcar ao mercado internacional – entre outros riscos.

O importante, neste momento, é ressaltar que a estrutura do spread passou a refletir escassez na entressafra brasileira.

* Lívea Coda é coordenadora de inteligência de mercado da hEDGEpoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.