Açúcar: Mercado

Açúcar: Mercado

[Opinião] Uma semana de intensas discussões no mercado de açúcar

O mercado de açúcar acompanhou as visões compartilhadas em conferências internacionais sobre as próximas temporadas do Hemisfério Norte e do Brasil

Por Lívea Coda*

Os preços do açúcar tiveram uma ligeira recuperação com a realização de duas importantes conferências internacionais que forneceram informações sobre a próxima temporada no Hemisfério Norte e no Brasil. Entretanto, a força da quarta-feira não foi mantida e o contrato para maio caiu para menos de 21,5 centavos de dólar por libra-peso ainda na sessão de quinta-feira.

Um dos principais fatores que impulsionaram o sentimento de alta no mercado foi o surgimento de uma perspectiva mais pessimista entre alguns participantes com relação à previsão de produção de açúcar para a região Centro-Sul em 2024/25, que é o principal produtor global de açúcar.

Alguns analistas projetaram um declínio de 5%, sugerindo que a disponibilidade do adoçante poderia potencialmente diminuir para cerca de 40,5 milhões de toneladas. Isso, por si só, poderia ser interpretado como altista, especialmente porque resultaria em uma redução de 1,2 milhão de toneladas em comparação com nossas estimativas atuais, impactando diretamente as exportações.

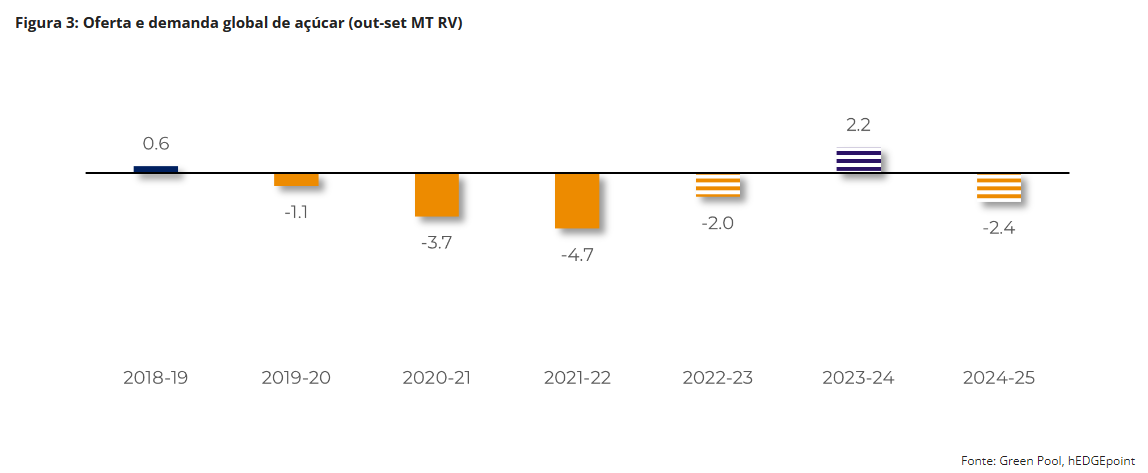

Essa situação pode significar uma tendência de alta no médio ou longo prazo, pois intensificaria um déficit esperado para a safra 2024/25 (outubro a dezembro) e, possivelmente, aumentaria a força do contango – quando contratos de futuros estão sendo negociados com um prêmio em relação ao preço à vista.

Entretanto, a ideia de um déficit ainda não é um consenso, especialmente considerando a inversão da curva de preços no curto prazo e as melhorias nos resultados das safras do Hemisfério Norte: se o clima cooperar, podemos esperar um maior volume.

O Hemisfério Norte enfrentou desafios com clima adverso durante o verão de 2023, principalmente devido à influência do El Niño. No entanto, as recentes reavaliações feitas pelas autoridades indianas pintaram um quadro mais otimista para a temporada.

De acordo com a apresentação da All India Sugar Trade Association (Aista) na Conferência de Dubai, a Índia deverá produzir aproximadamente 32 milhões de toneladas de açúcar na temporada 2023/24, alinhando-se com nossas estimativas anteriores de 31,85 milhões de toneladas. Essa revisão para cima sugere que o país poderia repor seus estoques de açúcar em cerca de 3,5 milhões de toneladas.

Mas a previsão contrasta com as expectativas iniciais do mercado, que estimavam uma produção de menos de 30 milhões de toneladas no início da temporada. Consequentemente, essa perspectiva revisada pode ser vista como baixista para as temporadas 2023/24 e 2024/25.

Apesar dos relatos de redução do plantio nos estados do sul da Índia para a safra 2024/25 devido às condições de seca, a Aista destaca que a cana-de-açúcar continua sendo a cultura mais lucrativa para o agricultor indiano médio. Nesse sentido, por que a área deveria cair drasticamente?

No entanto, supondo que ocorra uma diminuição na área de plantio, uma modesta redução de 2% poderia ser compensada por uma produtividade mais alta se as condições climáticas cooperarem, especialmente se o impacto do La Niña for menos severo. Nesse cenário, a Índia poderia potencialmente redirecionar 5,5 milhões de toneladas de açúcar para seu programa de etanol sem entrar em suas reservas.

Posteriormente, a decisão de exportar cerca de 1 milhões de toneladas ou as alocar para os estoques domésticos dependeria da dinâmica dos preços nacionais e internacionais e das políticas governamentais vigentes.

Até o final de fevereiro, a Tailândia já alcançou uma produção de açúcar de 8 milhões de toneladas. Esse número está muito próximo de nossa previsão inicial e até mesmo superou as expectativas médias do mercado ao início da safra, o que nos levou a revisar nossas projeções para cima. Com o ritmo atual de moagem, a Tailândia poderá atingir 8,5 milhões de toneladas de produção de açúcar em 2023/24.

Olhando para a temporada 2024/25, dadas condições climáticas favoráveis, não seria surpreendente se o país atingisse cerca de 10 milhões de toneladas de açúcar e processasse de 92 a 95 milhões de toneladas de cana-de-açúcar, o que poderia levar a um aumento nas exportações.

Portanto, mesmo que o Brasil tenha uma redução maior da safra, a disponibilidade global pode limitar os ganhos futuros de preço, especialmente se o clima for favorável durante o verão do Hemisfério Norte. Além disso, a disponibilidade do Centro Sul continua sendo a principal variável a ser monitorada.

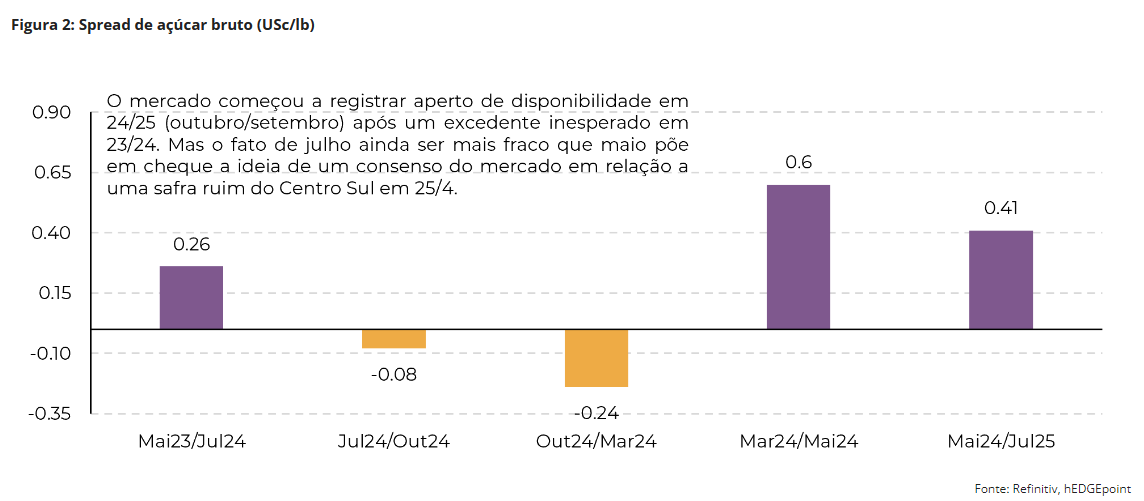

Na região, as chuvas foram dispersas, tornando extremamente difícil acessar a verdadeira extensão da seca de dezembro a janeiro. As usinas podem continuar moendo a cana de 2023/24, dando mais tempo para que a safra de 2024/25 se desenvolva. Entretanto, se estivermos de fato caminhando para uma quebra de safra maior, os spreads devem diminuir perto de seu vencimento no próximo mês.

É claro que a ideia de um déficit em 2024/25 deve ser suficiente para manter os preços sustentados, pelo menos acima de 20 centavos de dólar por libra-peso. Mas uma coisa é certa, muitos fatores ainda precisam ser adicionados a essa previsão: o déficit pode até se transformar em um superávit se o clima cooperar – como vimos acontecer em 2023/24.

* Lívea Coda é coordenadora de inteligência de mercado na hEDGEpoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.