Açúcar: Mercado

Açúcar: Mercado

Safra do Hemisfério Norte influencia os preços do açúcar, aponta Hedgepoint

Os preços do açúcar não conseguiram manter os ganhos observados na semana de 14 a 18 de julho e começaram em uma tendência de baixa na segunda-feira, 21, relata a coordenadora de inteligência de mercado da Hedgepoint Global Markets, Lívea Coda.

De acordo com ela, a falta de movimentos significativos na demanda, aliada às expectativas de uma safra robusta na Índia na próxima temporada, pressionou os preços do açúcar bruto, que fecharam a quarta-feira, 23, a 16,24 centavos de dólar por libra-peso.

Porém, Coda relata que parte dessas perdas foi revertida na quinta-feira, 24, impulsionada por rumores de aumento da demanda no mercado físico. Como resultado, o adoçante subiu 2%, fechando o dia a 16,57 centavos de dólar por libra-peso.

Apesar do movimento no mercado nesta semana, de acordo com a coordenadora, é importante ter em mente as recentes mudanças nas expectativas em relação ao Hemisfério Norte. “Acompanhar como esses números evoluem é interessante, especialmente considerando o quarto trimestre de 2025 e o primeiro trimestre do ano que vem”, diz.

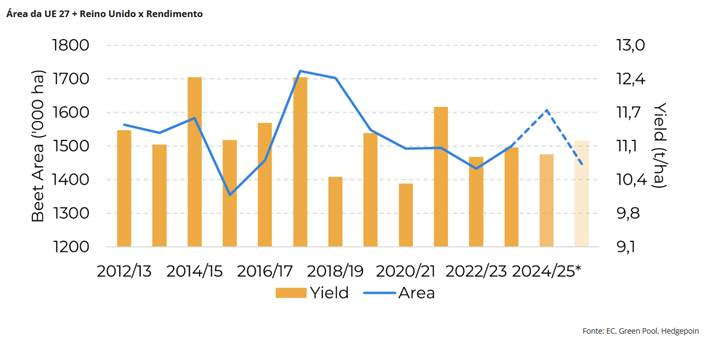

Começando pela Europa, a analista destaca algumas tendências iniciais para a temporada 2024/25. De acordo com ela, entre 2022 e 2023, houve um aumento significativo nas importações ucranianas, o que pressionou os preços domésticos em toda a Europa, mesmo com o aumento das exportações do continente durante esse período.

“Essa tendência levou a uma queda nas importações para 2024/25. Como resultado, a Comissão Europeia estima uma redução de 10,5% na área de beterraba”, afirma e completa: “Incluindo o Reino Unido, que se mantém relativamente estável, nossa projeção para toda a região reflete um declínio de 10%”.

Ainda de acordo com ela, apesar de alguns alertas meteorológicos durante a primavera, o desenvolvimento da beterraba progrediu bem, com expectativas de melhoria na produtividade. “No entanto, a produção geral ainda deve diminuir em relação ao ano anterior. Nossa perspectiva para a UE e o Reino Unido aponta para uma queda inicial de 1,4 milhão de toneladas até 2025/26, o que provavelmente aumentará as necessidades de importação da região”, afirma.

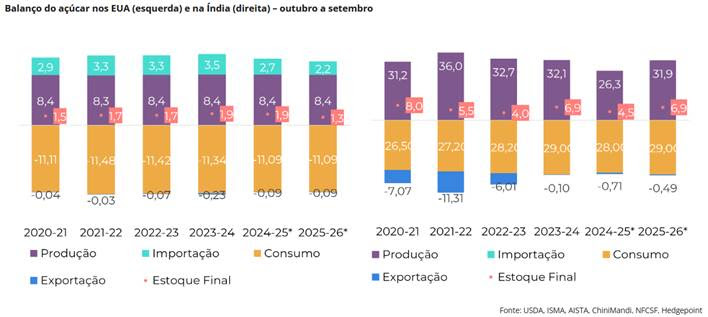

A analista também observa que a Europa e os EUA são as únicas regiões em que as agências oficiais relataram uma possível queda anual na produção de açúcar. Contudo, ao contrário da UE, os EUA poderão ter apenas um resultado ligeiramente inferior, de 8,43 milhões de toneladas para 8,39 milhões de toneladas em 25/26.

Para Coda, a produção deverá ser inferior à de 2024/25 devido a uma redução na produção de beterraba, uma vez que os rendimentos deverão ser ligeiramente inferiores, compensando os ganhos das regiões produtoras de cana.

“Esta tendência penaliza a participação da beterraba na produção total. No que diz respeito à área de cana, a área cultivada com cana na Louisiana deverá continuar a expandir-se, marcando o seu sexto ano consecutivo de crescimento e o quarto ano consecutivo a ultrapassar a Flórida”, explica.

Índia e Taliândia

Coda observa que a Índia tem sido destaque nas notícias, relatando aumento na área plantada e bom desenvolvimento da cana. Além disso, as monções têm progredido em todo o país e os níveis dos reservatórios de água permanecem saudáveis.

Portanto, as análises da Hedgepoint mostram que não apenas a área, mas também os rendimentos devem melhorar, garantindo uma recuperação da produção de açúcar para, pelo menos, perto de 32 milhões de toneladas. No entanto, os volumes de exportação continuam dependentes de decisões do governo e só poderão ser autorizados no final da temporada.

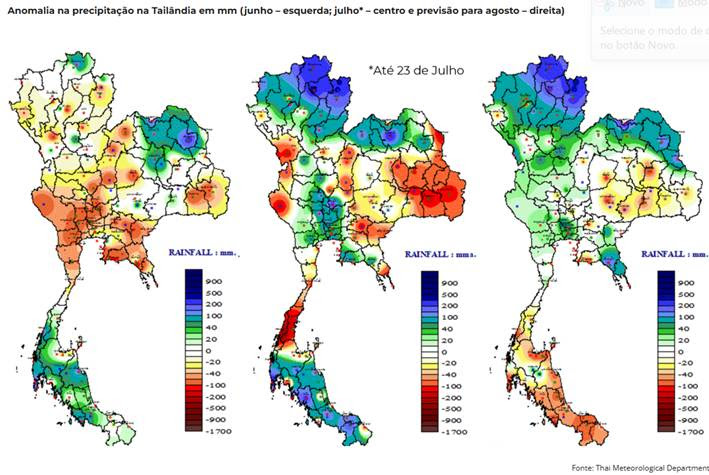

A coordenadora complementa que, embora existam preocupações com as condições climáticas na Tailândia, especialmente na região central, espera-se que a produção continue melhorando. Ante os 8,8 milhões de toneladas produzidas em 2023/24, a temporada atual já adicionou mais de 1 milhão de toneladas, atingindo 10,1 milhões de toneladas.

“Olhando para 2025/26, é provável que a tendência de recuperação persista, especialmente devido ao clima favorável nas regiões norte e leste. Projetamos que a Tailândia poderá atingir cerca de 11,5 milhões de toneladas em produção e aumentar suas exportações para mais de 8 milhões de toneladas”, diz.

China

Segundo Coda, a China também está exercendo uma influência pessimista no mercado, apesar de manter sua atividade de importação. Do lado da produção, o país atingiu um nível não visto desde 2013/14, ultrapassando 11 milhões de toneladas em 2024/25. Além disso, as perspectivas para 2025/26 continuam fortes, com expectativas em torno de 11,2 milhões de toneladas.

A maior produção dá à China mais flexibilidade em sua estratégia de importação. Embora o país continue importando, agora ele tem níveis de estoque que permitem aguardar condições favoráveis de mercado. Recentemente, a China aproveitou tanto o vencimento dos contratos de maio quanto a queda dos preços em junho. No entanto, novas importações do país podem adicionar algum suporte aos contratos no curto prazo.

“Ainda assim, no geral, o Hemisfério Norte está mostrando fortes sinais de uma possível recuperação na temporada 2025/26. Quando combinado com as perspectivas do Brasil, isso aponta para um cenário de excedente global. Como resultado, os preços do açúcar devem permanecer sob pressão e provavelmente ficar abaixo dos níveis do ano passado”, conclui Coda.