Açúcar: Mercado

Açúcar: Mercado

[Opinião] A reação tardia do açúcar e a demanda sazonal

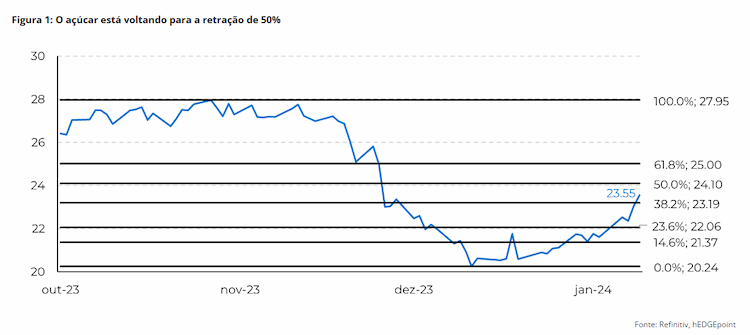

Os preços do açúcar bruto se aproximaram do nível de retração de Fibonacci de 50% na semana passada, uma recuperação após um grande declínio; embora este seja um movimento esperado, os fundamentos do mercado não mudaram significativamente

Por Lívea Coda*

Os preços do açúcar bruto reagiram na semana passada, aproximando-se do nível de retração de Fibonacci de 50%. Em termos técnicos, normalmente se espera uma recuperação após um grande colapso, mas devemos permanecer cautelosos, pois os fundamentos não mudaram muito.

Conforme visto anteriormente, o mercado está em um equilíbrio apertado. É natural que os preços encontrem apoio na alta demanda sazonal devido às festividades do Ramadã.

Nono mês do calendário lunar islâmico, o Ramadã tem profunda importância religiosa para os muçulmanos em todo o mundo. A conclusão do período é comemorada com o Eid al-Fitr, um dia alegre com orações especiais, banquetes e troca de presentes.

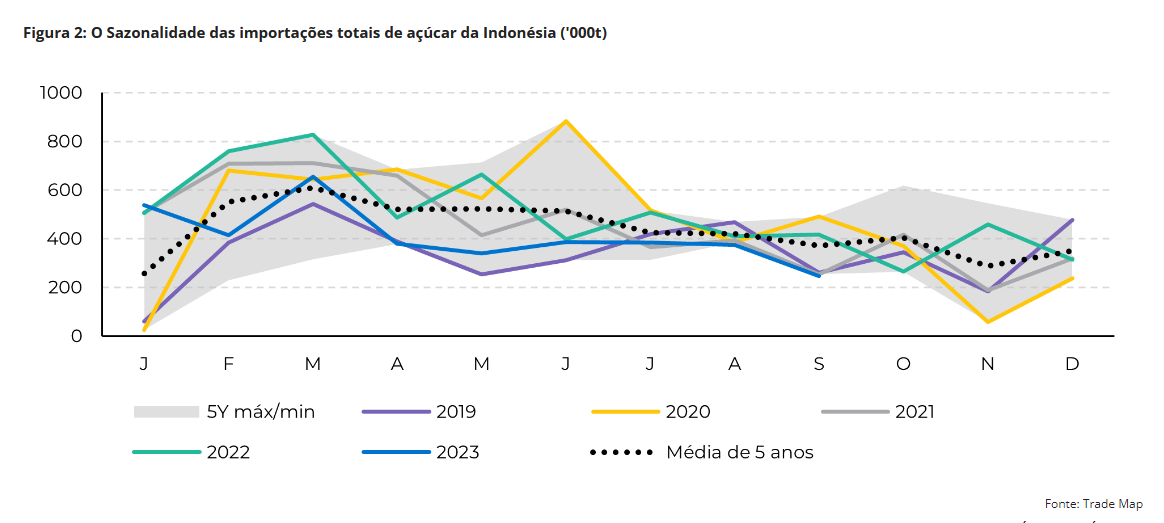

Um exemplo ilustrativo de seu impacto sobre o mercado de açúcar é a Indonésia, um importante importador global do adoçante, com uma média anual de 5 milhões de toneladas, que tradicionalmente experimenta um aumento durante o primeiro trimestre.

O principal parceiro comercial da Indonésia, em termos de açúcar, é a Tailândia, responsável por cerca de 40% de seu volume total, seguida pelo Brasil, com cerca de 22%. Este ano, a falta de açúcar da Tailândia e os resultados decepcionantes de outros países do Hemisfério Norte impulsionarão o aumento da demanda pelo produto do Centro-Sul.

Alguns destinos que normalmente apresentam um aumento nas importações devido à maior demanda, embora não sejam tão relevantes em termos de volume total, são o Egito e os Emirados Árabes Unidos. Esses países e outros localizados no nordeste da África e no Oriente Médio, podem enfrentar alguns desafios adicionais, além da menor disponibilidade, devido ao conflito em andamento no Mar Vermelho.

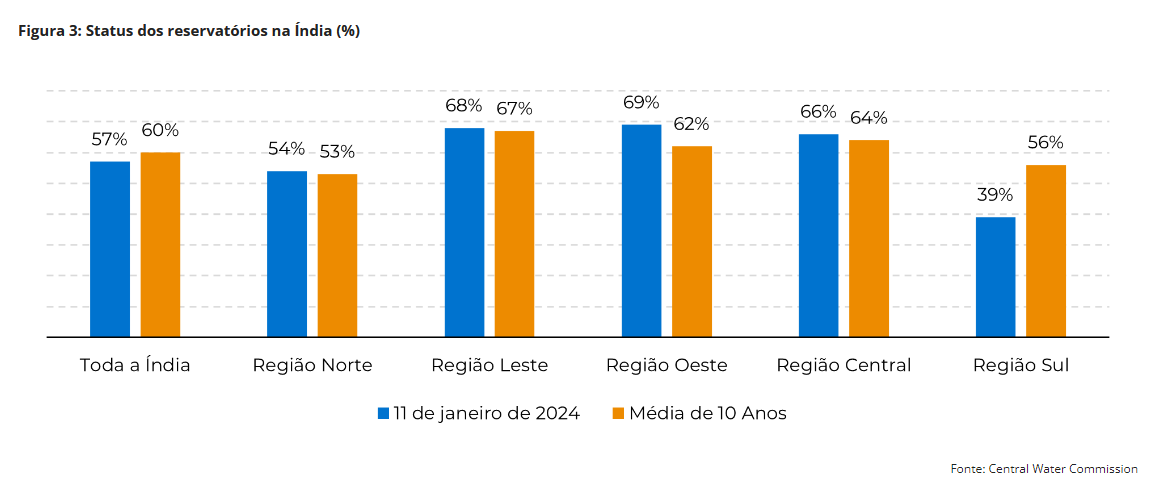

Além disso, relatórios recentes destacam a preocupação com os níveis de água nos reservatórios indianos. A Comissão Central de Água da Índia revela que, em 11 de janeiro, os níveis gerais dos 150 reservatórios do país estavam em 57%, uma queda em relação à média de 60% registrada em dez anos.

Notavelmente, a região sul aparece como um contribuinte significativo para esse declínio, com apenas 39% de sua capacidade preenchida, em comparação com a média de dez anos de 56%. É importante observar que essas reduções eram esperadas, dadas as condições particularmente secas vividas por Karnataka e Tamil Nadu durante a estação das monções, o que afetou diretamente os níveis dos reservatórios.

Essa situação exige um monitoramento rigoroso, principalmente à medida que nos aproximamos da janela crítica de desenvolvimento das culturas, especialmente da cana-de-açúcar, entre junho e agosto. Vale notar, porém, que essa tendência não representa nenhuma ameaça para a safra 2023/24 em termos de produção e exportação, sendo esta última nula.

Ainda sobre a Índia, o país produziu 14,87 milhões de toneladas até a primeira quinzena de janeiro, uma queda de 7% em relação ao ano passado. Maharashtra e Karnataka explicitaram as condições adversas que a cana suportou no verão passado, enquanto Uttar Pradesh se manteve firme com um aumento de quase 15% em sua produção.

No entanto, os agricultores de Maharashtra relataram uma produtividade da cana mais alta do que o esperado, aumentando as expectativas de produção do mercado e nos deixando confortáveis para manter nosso número em 31,85 milhões de toneladas.

Para completar, não podemos perder de vista que o Brasil está tendo a melhor safra de sua história. Com uma moagem recorde e excelente exportação – registrando um recorde em dezembro – o Brasil está mantendo sozinho o mercado em um equilíbrio apertado. As chuvas chegaram ao Centro Sul e, embora esparsas, sustentam outro bom ano em 2024/25.

Portanto, o aumento de preços que estamos vendo no açúcar pode ser uma reação de curto prazo à maior demanda em um cenário de equilíbrio apertado, desencadeando alguma compra técnica, mas não refletindo os fundamentos completos. Os 24 centavos de dólar por libra-peso parecem ser um teto justo.

Assim, sem mudanças nos fundamentos, o mercado pode estar realizando uma recuperação técnica. Esse movimento pode encontrar algum suporte na sazonalidade da demanda. No entanto, devemos ter em mente que o Brasil parece estar indo mais do que bem e está no jogo, suprindo a ausência do Hemisfério Norte até a nova temporada.

* Lívea Coda é analista de açúcar e etanol da hEDGEpoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.