Etanol: Mercado: Futuro

Etanol: Mercado: Futuro

Outlook 2024: projeções para o mercado de cana, açúcar e etanol para os próximos 10 anos

O Departamento do Agronegócio da Federação das Indústrias do Estado de São Paulo (Deagro/Fiesp), conclui a nova edição de suas projeções e diagnósticos para o setor na próxima década.

Esta nova versão do Outlook é uma continuação do trabalho iniciado em 2013, quando foi estabelecida a parceria entre a FIESP e a MB Agro com o intuito de disponibilizar projeções para os diversos setores do agronegócio brasileiro.

Confira a seguir as informações presentes do documento sobre o mercado de cana, açúcar e etanol.

A crise no setor sucroalcooleiro persiste. Foram cerca de 60 usinas fechadas na região Centro-Sul desde a safra 2007/2008. A moagem de cana no País quebrou um ciclo de dez anos de crescimento, iniciado em 2000/2001, depois de alcançar 620 milhões de toneladas na safra 2010/2011.

Além do clima, que afetou bruscamente as safras entre 2011 e 2014, a dificuldade de manter um nível necessário de tratos culturais dos canaviais, a adaptação à ampliação da mecanização da colheita e, posteriormente, do plantio, somando-se à política de preços da gasolina do Governo Federal, foram alguns dos fatores que levaram o setor sucroalcooleiro a um cenário marcado por recuperações judiciais, paralisações e desligamentos.

Reflexo disso, a produtividade da cultura despencou: a produção de cana por hectare caiu de 75,9 toneladas na safra 2007/2008 para 68 toneladas em 2014/15, ao mesmo tempo que a qualidade da matéria--prima, medida em quantidade de ATR (açúcar total recuperável) por tonelada de cana, passou de 144 toneladas em 2007/2008 para 133 em 2013/2014.

Em 2014, o setor sucroalcooleiro atingiu o auge de uma crise anunciada, na qual pesaram não somente as adversidades climáticas e de mercado, mas também a política adotada pelo governo federal, de manutenção dos preços dos combustíveis artificialmente baixos, por meio da comercialização da gasolina aos consumidores a valores inferiores aos pagos na gasolina importada.

Com isso, o etanol hidratado, que tem como limite de preço na bomba um porcentual em torno de 70% em relação à gasolina, não pôde passar pelos necessários reajustes de preços, diante dos seguidos aumentos dos custos de produção.

Para ilustrar a situação, em 2013 o preço médio do etanol hidratado nas usinas de São Paulo, sem impostos, foi de R$ 1,18. Se o preço da gasolina praticado pela Petrobras no mercado interno fosse equivalente ao preço internacional, e considerando a mesma paridade de preço do etanol em relação à gasolina observada em 2013, o preço do hidratado na usina deveria estar em R$ 1,34 por litro. Nesse caso, haveria também um reajuste proporcional no preço do etanol anidro. Essas diferenças de preço representariam um aumento de cerca de R$ 4,5 bilhões, somente nas receitas do setor com etanol.

Isso sem contar que o etanol, voltando a ser atrativo, traria ganhos potenciais para o açúcar também, pois haveria um redirecionamento do mix de produção médio do setor mais voltado ao combustível, por conta da maior demanda pelos consumidores e pela melhora das margens. Por essa lógica, e por ser o maior exportador mundial de açúcar, ao reduzir a oferta do produto, o Brasil contribuiria de forma importante para acelerar a recomposição dos preços desse produto no mercado internacional. Essas receitas adicionais seriam muito importantes para um setor que chegou, em 2013, a um endividamento total de R$ 66 bilhões, equivalente a, praticamente, todo o valor da receita auferida pelas usinas no ano.

Com esse cenário, o processo de reestruturação do setor significará uma nova fase de fusões e aquisições no Brasil. A retomada de investimentos só se dará após o equilíbrio entre o endividamento das empresas e sua capacidade de geração de renda. No médio prazo, o setor não terá condições de crescer significativamente, mas o início de um novo ciclo deve se dar em 2015, ano em que a produção global de açúcar será deficitária em relação ao consumo, delineando novos patamares de preços.

A velocidade dessa retomada dependerá, em boa parte, de uma mudança na política de regulação dos preços dos combustíveis, o que definirá, de certa forma, o futuro do etanol hidratado no País.

Uma política de equalização dos preços dos combustíveis ao mercado externo promoveria um cenário de retomada do setor.

Já a continuidade do artificialismo dos preços internos da gasolina pode comprometer de forma grave as empresas, reduzindo gradativamente a oferta de etanol hidratado, que será convertido em aumento da oferta de etanol anidro e um excedente de açúcar, condição que impedirá uma recuperação dos preços.

Projeção 2014/15 - 2024/25

Para compreender a situação do açúcar e a abrangência da crise do setor, destaca-se que o produto enfrenta, desde meados de 2011, queda nos preços internacionais.

O fenômeno foi resultado do aumento da produção em países menos expressivos para esse mercado, principalmente os asiáticos, e da resposta dos produtores de açúcar de beterraba à forte quebra de safra na Índia em 2009/2010, que na ocasião gerou um déficit no mercado mundial e, consequentemente, uma elevação expressiva dos preços do produto, reavendo as margens para esses produtores. Isso levou a quatro anos de superávit no mercado de açúcar global, trazendo seus preços para próximo do custo de produção brasileiro.

No caso das projeções que serão apresentadas a seguir, é fundamental destacar que, para a elaboração das mesmas, consideramos um cenário otimista, ou seja, de conformidade dos preços da gasolina com o mercado internacional para os próximos anos.

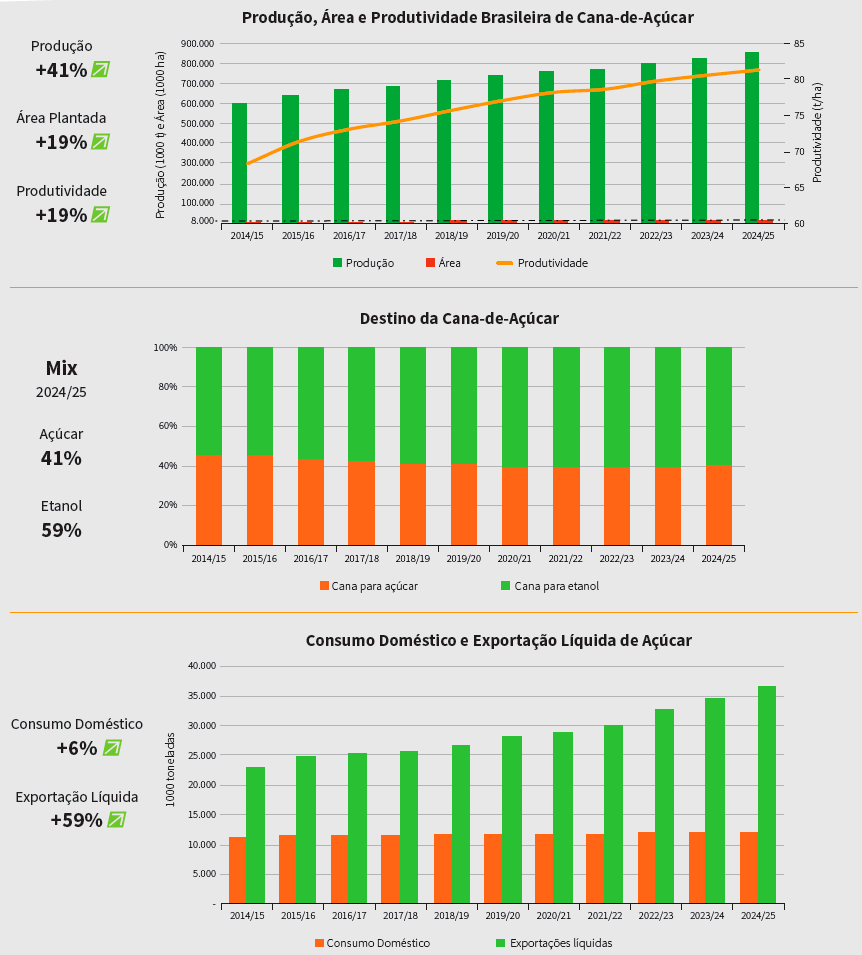

Assim, a produção de açúcar e etanol deverá chegar, em 2024, a 48,7 milhões de toneladas e 42,8 bilhões de litros, respectivamente, o que demandará uma área plantada de 10,5 milhões de hectares e uma produção de 851 milhões de toneladas de cana-de-açúcar.

No cenário projetado, o Brasil deverá enviar ao mercado externo 36,8 milhões de toneladas de açúcar, o que representa 18% da demanda mundial.

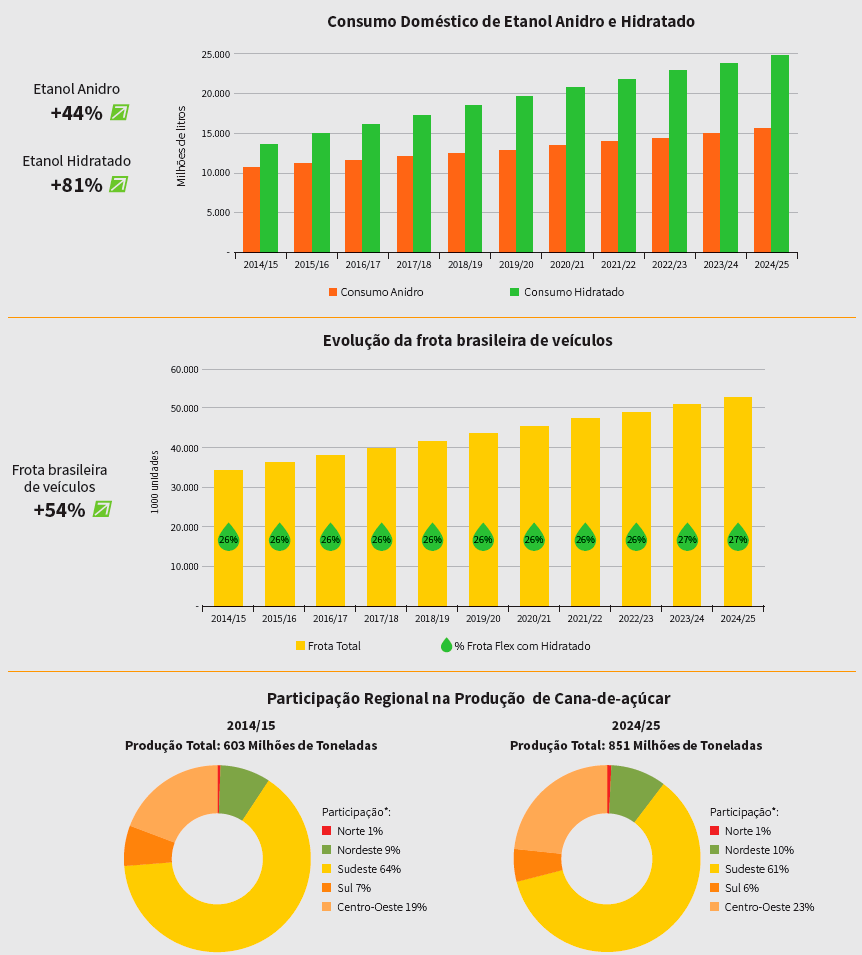

No caso específico do etanol, com uma frota flex atendida em 27% pelo combustível, a demanda chegaria, em 2024, a 40,4 bilhões de litros. O mercado internacional não deve trazer notícias suficientes para modificar o cenário do produto, já que a demanda de etanol avançado, estabelecida no Renewable Fuels Standard dos EUA, tende a se manter no patamar atual ou ser revista para baixo, provocando a redução da demanda do etanol importado do Brasil.

Projeção 2014/15 - 2024/25

Mais informações sobre o Outlook Fiesp 2014 pode ser acessado aqui.