Internacional: Açúcar

Internacional: Açúcar

[Opinião] Muitas discussões, poucas mudanças no açúcar

Por Lívea Coda*

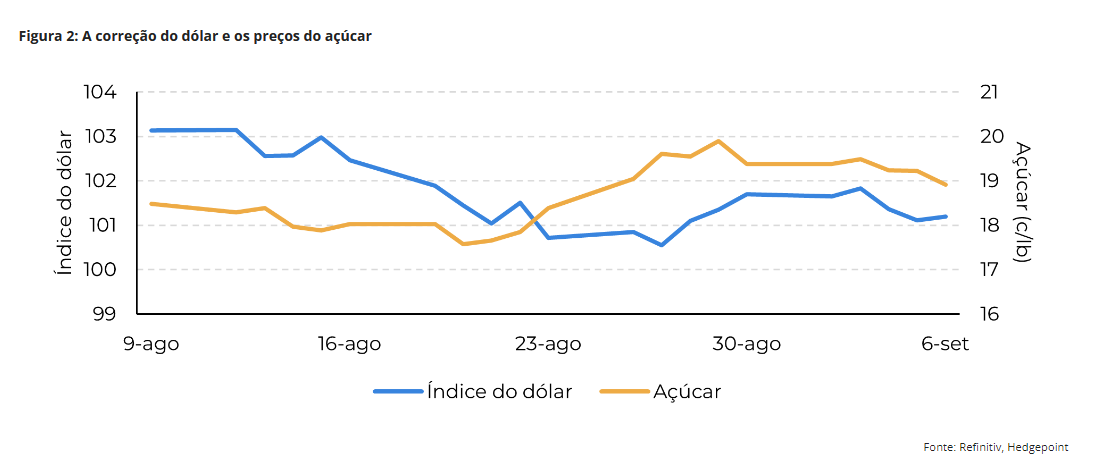

Os preços do açúcar bruto estão lutando para romper a resistência de 20 centavos de dólar por libra-peso e precisando de notícias altistas mais substanciais para dar um passo definitivo para cima. Na semana passada, a fraqueza no setor de energia e as preocupações macroeconômicas mais amplas ofuscaram alguns dos sinais de alta que surgiram.

Embora os preços tenham registrado um aumento modesto após a correção do dólar na sexta-feira, desencadeada por dados de emprego dos EUA de agosto mais fracos do que o esperado e uma estabilização nas expectativas de cortes nas taxas de juros, outras notícias, como a proibição da exportação de açúcar da Índia, não tiveram o impacto no mercado que alguns anteciparam, inclusive com o açúcar fechando a semana em baixa.

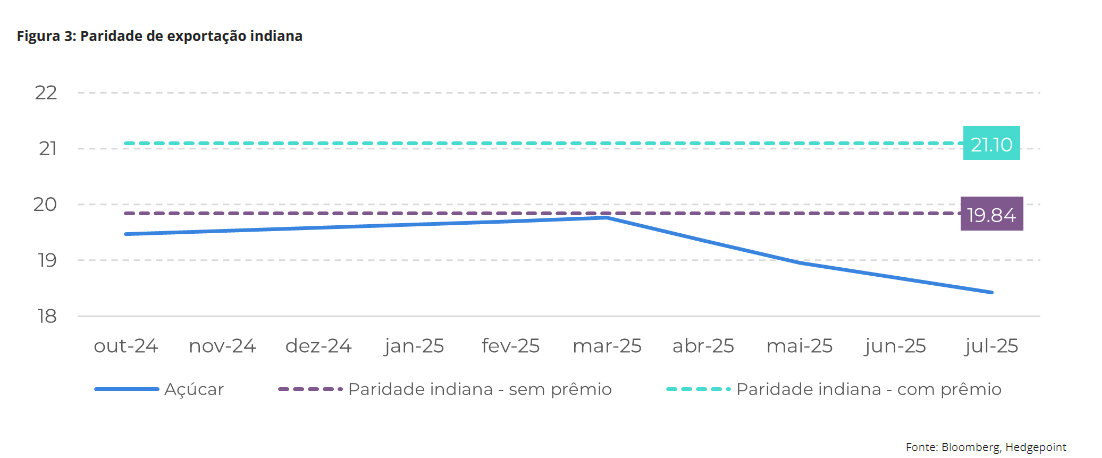

Como o segundo maior produtor de açúcar do mundo, atrás apenas da região Centro-Sul do Brasil, a Índia reacendeu uma das questões centrais do mercado: o país exportará açúcar? O governo indicou sua intenção de proibir as exportações, priorizando o objetivo de atingir uma meta de mistura de 20% de etanol até 2025/26. No entanto, o consenso do mercado sugere que os fluxos comerciais globais devem precisar da participação da Índia, especialmente depois que a produção do Brasil foi afetada pela seca recente.

A falta de uma decisão final deixa espaço para o mercado e nós permanecermos cautelosamente otimistas com relação às possíveis exportações indianas, o que suaviza parte do aperto de disponibilidade durante a entressafra brasileira. Para a Índia exportar, os preços precisariam ultrapassar a marca de 20 centavos de dólar. Dado os preços domésticos atuais e o déficit esperado para o fluxo comercial internacional, as usinas indianas podem exigir um prêmio, elevando a paridade de exportação acima de 21 centavos de dólar. Se o mercado estiver disposto a pagar, o governo não se sentiria pressionado a permitir as exportações?

É possível que sim, especialmente se a produção exceder a média das estimativas. Podemos nos surpreender com a disponibilidade indiana novamente, semelhante à da última temporada, quando muitos previram uma safra abaixo de 30 milhões de toneladas devido à pior monção de agosto em um século, mas a produção chegou a 32 milhões de toneladas depois de levar em conta o desvio de etanol. Essa incerteza pode ser a razão pela qual os preços do açúcar não reagiram às notícias de sexta-feira.

Uma palavra de cautela, entretanto: se alguma permissão para exportação for concedida, ela provavelmente virá depois que a nova temporada começar e ganhar impulso. Quando os estoques forem reabastecidos e o governo reconhecer uma oferta maior do que a esperada inicialmente, este poderá mudar de opinião. De fato, a Índia já alocou 8,6 milhões de toneladas de açúcar para exportação para os EUA sob o esquema de Tariff Rate Quota para o ano fiscal de 2025. Embora seja uma quantidade pequena, a decisão é digna de nota. Enquanto isso, as monções têm sido ótimas e demoram a se retirar, o que é positivo para o desenvolvimento da cana.

Enquanto aguardamos novos desenvolvimentos e confirmações, o principal fator de alta continua sendo o clima brasileiro, que está provando ser um fator significativo. Apesar da recuperação do Hemisfério Norte, a região Centro-Sul do Brasil teve um desempenho inferior devido à seca, que afetou a qualidade da cana mais do que o previsto, reduzindo as expectativas do mix açúcar.

Os desafios na produção de açúcar e a disponibilidade reduzida de matéria-prima provavelmente estenderão o período de entressafra, aumentando a pressão de alta sobre o contrato de março. No entanto, no curto prazo, o ritmo acelerado da temporada permitiu que o país mantivesse um nível extraordinário de exportações, com os dados da Secex, indicando um novo recorde de 3,9 milhões de toneladas em agosto.

Esse nível de oferta acrescenta conforto de curto prazo ao mercado, permitindo que seus participantes permaneçam calmos e atentos aos desenvolvimentos da Índia e outros países.

Com relação ao vencimento de outubro, suas posições em aberto diminuem, seguindo a sazonalidade normal. Podemos esperar algum movimento nos spreads ao longo da semana, com o início das rolagens oficiais dos fundos.

Em resumo

Os preços do açúcar bruto estão lutando para romper o nível de 20 centavos de dólar, precisando de notícias mais significativas de alta para um movimento decisivo, já que a fraqueza da semana passada no setor de energia e uma aposta do mercado por um corte de juros menor (25 pbs) do que inicialmente projetado, pode estar ofuscando desenvolvimentos altistas. Embora os preços tenham registrado um aumento modesto devido a uma correção no dólar norte-americano, a possível proibição de exportação da Índia não teve o impacto esperado, com o contrato de açúcar perdendo seus ganhos e fechando abaixo de 19 centavos de dólar. O mercado parece cético, enquanto o Brasil está inundando o mercado com açúcar com sua safra em ritmo acelerado, permitindo que os traders se sentem e esperem.

* Lívea Coda é coordenadora de inteligência de mercado na Hedgepoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.