Açúcar: Mercado

Açúcar: Mercado

Mercado de açúcar: FC Stone aponta fatores altistas e baixistas

Nos próximos meses, a magnitude dos déficits e o impacto nas reservas globais devem continuar em pauta no segmento

Em recente estudo sobre perspectivas para as commodities no terceiro trimestre de 2016, a consultoria INTL FCStone fez uma análise sobre os fatores que podem alterar o preço do açúcar ao longo safra.

A promessa de déficit global combinada ao cenário macroeconômico mais altista já levou o preço da commodity a patamares recordes nesse início de ano. Nos próximos meses, as expectativas para a economia global e as previsões para as safras dos principais produtores da Ásia devem ser determinantes para a formação de preços do açúcar.

Os principais fatores altistas e baixistas para esse mercado segundo a consultoria são os listados a seguir.

Preços em alta:

- Déficit esperado de 9,3 milhões de toneladas para a safra global 2015/16 e de 7,8 milhões de toneladas para 2016/17

- Perspectiva de nova quebra na safra 2016/17 da Índia

- Queda no dólar perante o real

Preços em baixa:

- Elevado diferencial de remuneração em comparação com o etanol no Centro-Sul do Brasil

- Perspectiva de recuperação na produção da Ásia, América Central e Europa

- Baixo patamar de importações na China

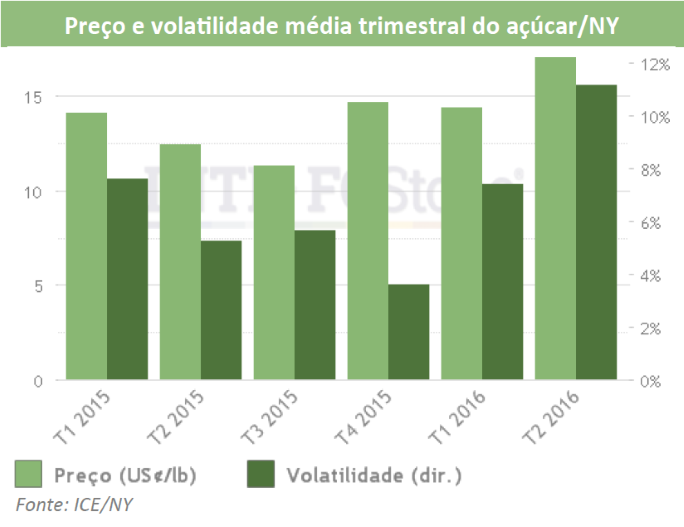

Na visão da consultoria, o açúcar já foi uma das commodities com a alta mais expressiva no início do ano. O destaque fica por conta do contrato contínuo na Bolsa de Nova York (ICE Futures US) que subiu 31,3%, para mais 20,15 cents/lb em junho. Foi a primeira vez, desde 2012, em que o açúcar foi negociado acima dos 20 cents/lb.

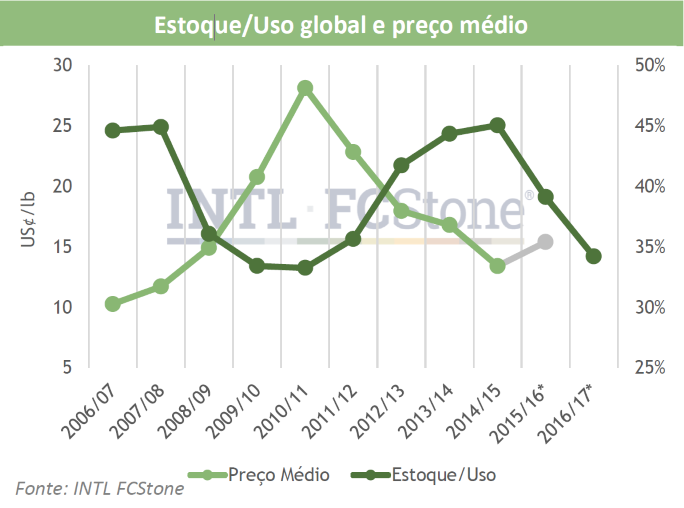

A razão principal da alta nos preços continua sendo a tão comentada perspectiva de déficit global, dada como certa na safra mundial 2015/16, encerrada em 30 de setembro. A FC Stone confirma a previsão de um volume deficitário de 9,3 milhões de toneladas para a atual temporada – o primeiro saldo negativo após cinco ciclos de excedentes.

Mesmo que haja aumento na produção dos mais importantes players, não será em quantidade suficiente para reverter o cenário de déficit

Além disso, com a aproximação do da safra global 2016/17, a consultoria, a exemplo de outras instituições, já começa a prever um mercado aquecido também para a nova temporada. Para o próximo ciclo a previsão da instituição é de um déficit global 7,8 milhões de toneladas de açúcar.

Segundo o documento, é provável que a magnitude dos déficits e seu impacto no nível das reservas globais continuem sendo os principais tópicos do mercado de açúcar, dando sustentação para o nível de preços e aumentando a volatilidade destes.

“Se confirmados, estes déficits levariam à queda do nível de estoques globais em 21,1%, para 63,8 milhões de toneladas, o que representa 34,2% da demanda anual”, explica o analista de mercado da instituição João Paulo Botelho. Ele cita que este seria o menor patamar de estoques/uso desde a safra 2010/11, quando o contrato contínuo na Bolsa de Nova York registrou média de 28 cents/lb.

Mesmo que haja aumento na produção dos mais importantes players e dentro do previsto pela consultoria, o analista aponta que “não será suficiente para reverter o cenário de déficit”.

E essa situação pode até se estender para as safras seguintes se não houver investimento considerável em aumento da área plantada ou da capacidade industrial. “O que não está ocorrendo até o momento em nenhum importante país produtor”, aponta o estudo.

A conclusão é que o mercado já começa a olhar com mais atenção para esta possibilidade, principalmente se os preços continuarem em alta nas principais bolsas.

Brasil

No Centro-Sul do Brasil, a expectativa é de que o clima seja mais propício à colheita do que no ano passado. Dessa maneira, a moagem de cana continuará adiantada, reduzindo a possibilidade de que as usinas estendam a safra até o verão.

Já no Nordeste brasileiro, a análise é que a produção aumente em relação a temporada 2015/16, mas que não chegue aos níveis alcançados no ciclo 2014/15.

Tempo bom

O clima na entressafra dos principais players do hemisfério norte vai ser determinante para a produção da safra 2016/17 aponta a consultoria.

Na Ásia, a expectativa é de que as monções acima da média beneficiem o plantio de cana, mas é improvável que permitam a recuperação da produção na Índia, China e Tailândia.

Na América Central e na Europa a perspectiva é de que a produção aumente em relação à 2015/16, mas não alcance o patamar de 2014/15.

Marina Gallucci – novaCana.com