Açúcar: Mercado

Açúcar: Mercado

[Opinião] Mais açúcar na Índia representa risco baixista para 2024/25

As estimativas de produção de açúcar da Índia foram ajustadas para cima, gerando discussões sobre o desvio de etanol e seus possíveis efeitos no mercado

Por Lívea Coda*

A semana passada foi marcada por movimentos predominantemente macroeconômicos no mercado de açúcar. Depois que o Fed optou por manter as taxas de juros inalteradas, na quarta-feira, 31, os preços quase apagaram todos os ganhos registrados nas duas sessões anteriores ainda na quinta-feira, 1º, estabelecendo-se em 23,5 centavos de dólar por libra-peso.

O sentimento de “risco zero” ganhou força quando Israel contemplou um possível cessar-fogo. Apesar do conflito contínuo no Oriente Médio, a simples menção de um acordo provocou um recuo no complexo de energia, com o Brent e o WTI sofrendo uma queda de aproximadamente 7% cada.

No entanto, é digno de nota o fato de que, apesar de alguma correção nos preços do açúcar, o adoçante conseguiu manter sua posição próxima a 24 centavos de dólar por libra-peso até o final da semana.

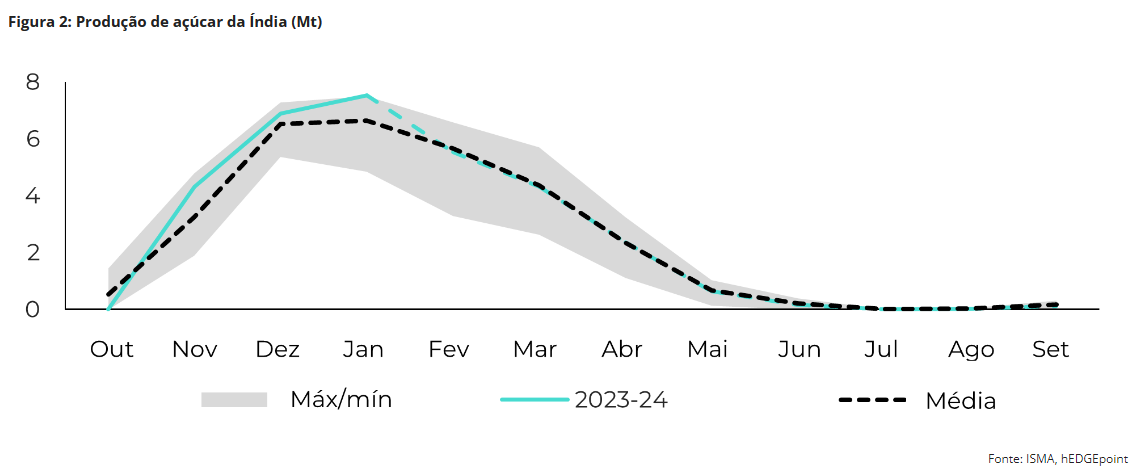

Em termos de fundamentos, pouco mudou, especialmente porque já estávamos mais otimistas em relação à safra 2023/24 da Índia em comparação com a média do mercado. Portanto, a revisão para cima da disponibilidade do país pela Associação Indiana de Usinas de Açúcar (Isma) e outras agências não nos pegou de surpresa; na verdade, os volumes agora estão quase alinhados.

Embora tenhamos mantido nossas estimativas inalteradas em 31,8 milhões de toneladas de produção de açúcar após o desvio de 1,7 milhões de toneladas, a Isma agora considera 31,35 milhões de toneladas. Este número que, há alguns meses, estava próximo de 29 milhões de toneladas.

Impulsionadas pelo excelente resultado de janeiro, que fechou a diferença entre 2023/24 e 2022/23 para -3%, em comparação com -7% no mês anterior, essas mudanças na disponibilidade também refletiram em uma demanda por maior desvio de etanol. É claro que a formação de estoques é uma prioridade, mas a segunda na fila é o programa de biocombustíveis.

De acordo com a Isma, a situação atual poderia levar o governo a permitir que mais 1,8 milhões de toneladas de açúcar fossem desviadas para a produção de etanol. A National Federation of Cooperative Sugar Factories (NFCSF) concorda, mas em um volume menor, afirmando que seria possível desviar mais 1,5 milhões de toneladas.

De qualquer forma, um estoque final maior pode ser um sinal de baixa no longo prazo – a Índia pode voltar ao jogo se o clima colaborar.

Enquanto isso, os traders continuam a monitorar de perto as condições climáticas no Centro-Sul do Brasil. O desenvolvimento de 2024/25 parece estar variando de acordo com a microrregião, com algumas tendo maior exposição à seca do que outras. No entanto, ainda restam várias semanas no período de entressafra, que se estende até o início de março, durante o qual as chuvas podem melhorar as condições gerais.

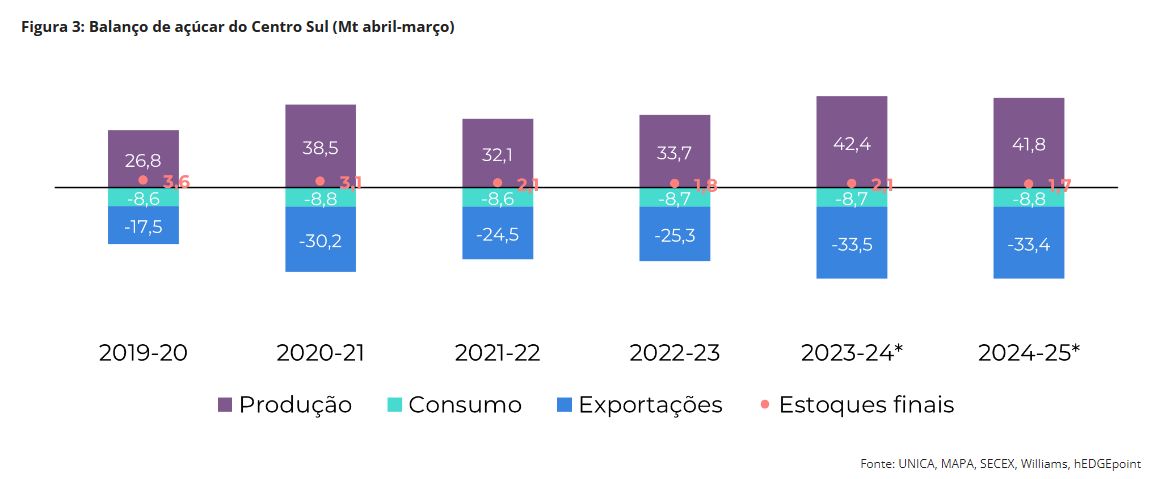

Falando em 2023/24, os últimos resultados cumulativos de produtividade informados pelo Centro de Tecnologia Canavieria (CTC) sugerem que a região pode atingir mais de 655 milhões de toneladas de cana e produzir 42,4 milhões de toneladas de açúcar. O índice atingiu 87,5 t/ha, um crescimento impressionante em comparação com os 77,2 t/ha da última temporada. Nossas estimativas para 2024/25 permanecem inalteradas.

Como nenhum desses acontecimentos parece surpreender o mercado, sua atividade permanece moderada, com os fundos esperando confortavelmente por um motivo melhor para voltar ao jogo.

Essa postura neutra se alinha com nosso atual cenário global equilibrado, no qual vários fatores podem influenciar os preços. Entre eles estão a deterioração das condições de desenvolvimento da safra no Centro Sul, as perspectivas para a temporada 2024/25 do Hemisfério Norte ou as flutuações da demanda, maiores ou menores do que as previstas.

Por enquanto, o mercado simplesmente não parece ter motivos suficientes para um retorno ao nível de 28 centavos de dólar por libra-peso observado anteriormente. Embora haja demanda atuando, podemos nos ver confinados em uma faixa até que as principais variáveis forneçam uma direção mais clara, sendo o clima o principal determinante.

Em resumo, o mercado de açúcar não foi surpreendente na semana passada, o que levou a uma atividade de mercado mais estável e a fundos esperando confortavelmente por um motivo para voltar.

A disponibilidade adicional da Índia seria primeiramente desviada para o etanol em vez de chegar ao mercado internacional, o que significa pouco para a disponibilidade e os fluxos comerciais da atual temporada. No entanto, ela representa um risco baixista para 2024/25.

Enquanto isso, o Brasil ainda está registrando excelentes resultados de moagem e produtividade ainda em 2023/24.

Daqui para frente, o clima é a principal variável a ser monitorada para entender para onde o mercado está indo. Se o clima se tornar positivo para o desenvolvimento da cana nas semanas restantes de entressafra do Centro Sul, poderemos ter uma excelente temporada em 2024/25.

* Lívea Coda é coordenadora de inteligência de mercado na hEDGEpoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.