Açúcar: Mercado

Açúcar: Mercado

Maior produção de açúcar da Índia ocorre em um cenário global baixista, aponta Hedgepoint

Segundo analista, perspectivas estáveis no Brasil reduzem ainda mais a probabilidade de recuperação dos preços no curto prazo

Os preços do açúcar permaneceram sob pressão em 2025 devido à oferta abundante do Brasil e de outros grandes produtores, enquanto a Índia, apesar da produção mais fraca em 2024/25, ofereceu apenas um apoio limitado aos preços globais do adoçante. A avaliação é da analista de açúcar da Hedgepoint, Lívea Coda.

De acordo com ela, em 2025/26, a produção da Índia acelerou acentuadamente, reforçando a tendência global de baixa, embora os preços internos elevados e um provável aumento do preço mínimo de venda (MSP) restrinjam a viabilidade das exportações.

“Enquanto isso, a entressafra mais forte e as perspectivas estáveis para a cana e para o açúcar no Brasil limitam ainda mais qualquer alta no curto prazo”, afirma.

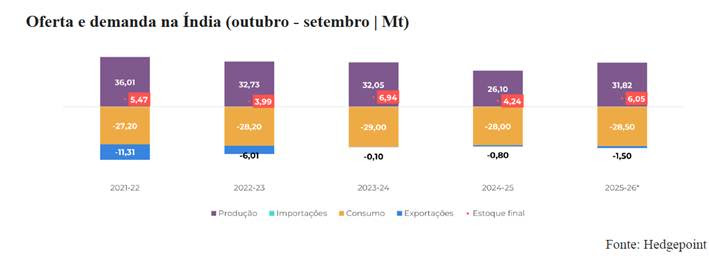

Conforme números apresentados pela Hedgepoint, a produção indiana de 2024/25 ficou abaixo do esperado, com 26,1 milhões de toneladas de produção líquida após desvio de 3,4 milhões de toneladas para etanol. O país exportou 800 mil toneladas, com cerca de 200 mil toneladas remanescentes a serem carregadas para 2025/26.

Já na safra 2025/26, ainda segundo a consultoria, os resultados são “significativamente mais positivos”:

- 16 milhões de toneladas produzidas entre outubro de 2025 e 15 de janeiro de 2026 (+20% ante o ano anterior)

- 176,4 milhões de toneladas de cana moída durante o período, acima das 148,4 milhões de toneladas de 2024/25,

- Aumento da eficiência industrial para 9%, ante 8,8% na safra anterior

- Estimativa de 31,8 milhões de toneladas de produção líquida, com 3,7 milhões de toneladas destinadas ao etanol

“A recuperação da produção indiana é forte e consistente. A melhora na moagem, no rendimento e no ritmo da safra reforça o viés baixista do mercado global neste início de ano”, explica Coda.

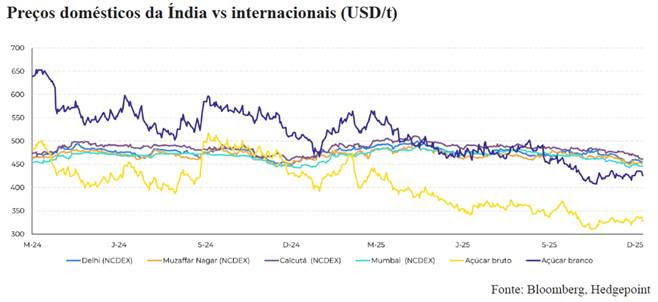

Preços internos fecham arbitragem

Mas, apesar da produção robusta, a capacidade exportadora da Índia segue limitada. O governo já autorizou 1,5 milhões de toneladas em exportações e, de acordo com a Hedgepoint, há potencial para mais 500 mil toneladas, porém apenas se houver maior competitividade nos preços globais.

Além disso, a consultoria observa que a paridade de exportação está em, aproximadamente, 18,5 centavos de dólar por libra-peso (açúcar bruto) e US$ 445 por tonelada (açúcar branco), níveis que inviabilizariam novos negócios dadas as cotações internacionais deprimidas.

“A diferença entre os preços internos e internacionais fecha completamente a arbitragem. Hoje, não há incentivo econômico para o produtor indiano exportar volumes adicionais”, destaca Coda.

A analista ainda destaca que o MSP permanece em 31 rúpias indianas por quilograma desde 2017, mas tanto a Associação Indiana de Usinas de Açúcar (Isma) quanto a Federação Nacional de Usinas Cooperativas de Açúcar (NFCSF) pressionam por um ajuste.

De acordo com ela, a proposta mais discutida sugere elevação para 41 rúpias por quilograma, alinhada ao aumento dos custos de produção e ao preço justo e remunerador (FRP), que subiu quase 30% nos últimos seis anos.

“Qualquer aumento no MSP fortalece ainda mais o preço interno e torna a exportação ainda mais difícil nos níveis globais atuais. Ou seja, mesmo quando há oferta forte, o fluxo para o mercado internacional pode permanecer restrito”, afirma a analista.

Oferta global abundante

Tradicionalmente, segundo Coda, o mercado reagiria com maior intensidade ao avanço da safra indiana e à janela de exportação fechada. Porém, em 2025/26, o Brasil atravessa uma entressafra longe do aperto.

A consultoria estima que a atual temporada do Centro-Sul atinja 610 milhões de toneladas de cana (acima da previsão anterior de 605 milhões de toneladas). Além disso, há uma perspectiva de produtividade resiliente e de continuidade do bom desempenho na próxima temporada.

Para a analista, esse quadro deve diluir qualquer impacto altista que a Índia poderia exercer. Além disso, fatores macroeconômicos também limitam altas, como a desvalorização da rúpia (que pode compensar preços internos mais fortes) e um excesso de oferta global, que reduz a sensibilidade do mercado a notícias altistas.

“A dinâmica internacional está trabalhando contra uma recuperação de preços. Até mesmo notícias potencialmente altistas acabam tendo efeito moderado porque o fundamento global segue amplamente ofertado”, avalia.