Açúcar: Mercado

Açúcar: Mercado

[Opinião] Com maior oferta de açúcar e demanda fraca, onde está o piso?

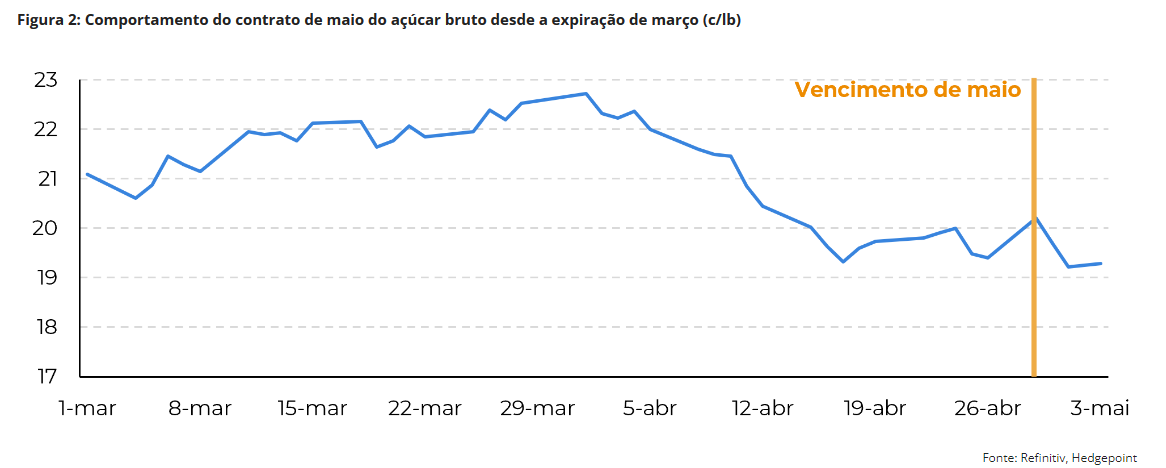

O contrato futuro de julho não consegue atingir os níveis de preços de maio devido aos altos volumes de entrega e ao sentimento de risco macroeconômico mais amplo, com a força do dólar, quedas nos mercados acionários e quedas nos preços das commodities

Por Lívea Coda*

A semana passada começou com negociações ativas antes da entrega do contrato de maio. Na segunda-feira, a empolgação do mercado cresceu devido a rumores sobre a decisão do governo paquistanês quanto à cota de exportação, o que aumentou a complexidade, já que uma possível negação levou os preços a um momento de leve alta, em conflito com a tendência observada na semana anterior.

No entanto, na terça-feira, houve uma forte correção de preços depois que a Associação das Usinas de Açúcar do Paquistão refutou os relatos sobre a recusa da cota de exportação do governo para 2023/24.

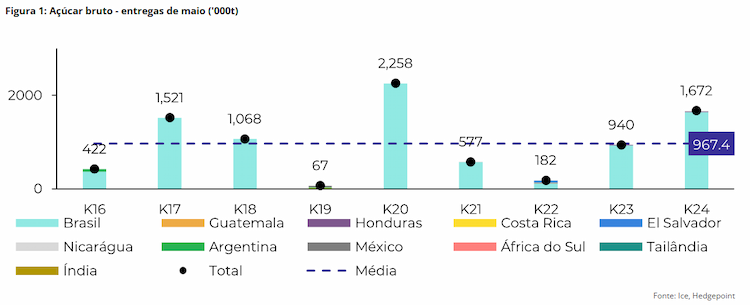

Juntamente com esses rumores, o mercado já esperava uma entrega robusta, com pelo menos 1 milhões de toneladas. Consequentemente, o açúcar bruto não teve o suporte esperado por alguns traders. No final, um total de 1,67 milhões de toneladas foram entregues, um aumento de 73% em relação à média de oito anos, com o Brasil sendo o maior fornecedor.

O contrato de julho não conseguiu atingir os níveis de preços observados no vencimento de maio, provavelmente devido ao alto volume entregue e a uma deterioração do sentimento de risco macroeconômico.

O dólar se fortaleceu entre terça e quarta-feira, os mercados acionários caíram e quase todas as commodities tiveram quedas significativas em seus preços.

Apesar de relatórios recentes sugerirem que a safra indiana de 2023/24 pode ficar aquém da estimativa da Associação Indiana de Usinas de Açúcar (Isma), de 34 milhões de toneladas, especialmente com a redução das atividades de moagem, os preços do açúcar não conseguiram se recuperar. Ao mesmo tempo, a Tailândia tem passado por uma forte onda de calor.

Por que essas notícias não afetaram o mercado tanto quanto o esperado? Um dos principais motivos é que a oferta continua maior do que o previsto. Embora a produção de açúcar da Índia ser menor que a projeção da Isma, a produção real alcançada até agora representa uma melhora significativa em comparação com a expectativa do mercado de menos de 29 milhões de toneladas no final de agosto de 2023.

Com relação à temporada 2024/25, o aumento dos estoques finais e a previsão de chuvas de monções acima da média podem aumentar ainda mais a disponibilidade de açúcar na Índia e 0 permitir exportações, adicionando ao sentimento de baixa.

Enquanto isso, a moagem final da Tailândia para a temporada superou as expectativas, atingindo 8,8 milhões de toneladas. Com relação à próxima temporada, apesar dos relatos de temperaturas excepcionalmente altas, espera-se que a cana da Tailândia resista a essas condições com fornecimento suficiente de água.

O Departamento de Meteorologia da Tailândia prevê uma precipitação reduzida em maio, mas também vê uma quantidade robusta de chuvas em junho e julho, contribuindo positivamente para a recuperação esperada da safra 2024/25.

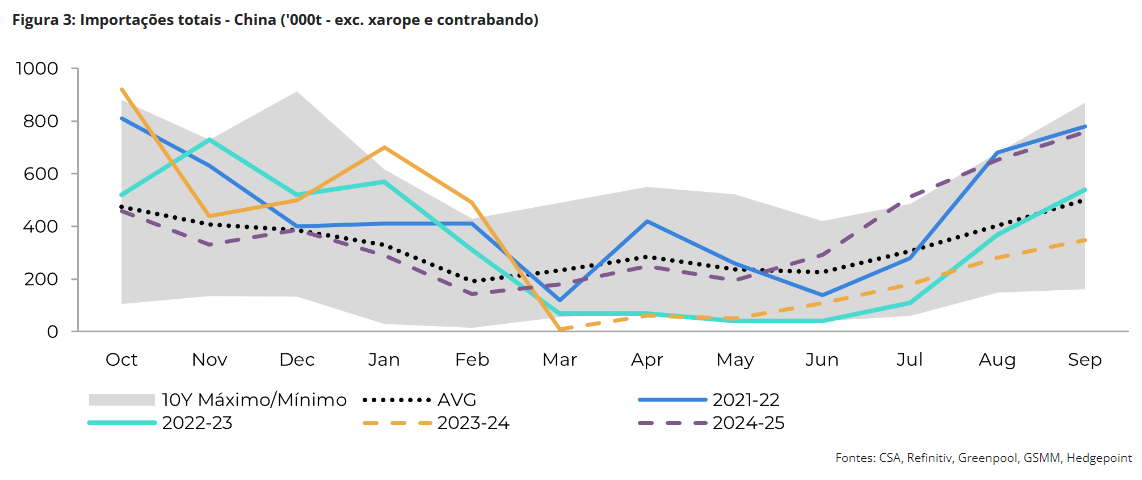

Do outro lado da equação, a demanda parece estar mais fraca. Um dos maiores importadores, a China, foi o principal motivo pelo qual o açúcar bruto encontrou apoio no primeiro trimestre de 2024. A redução de seus preços abaixo do nível de arbitragem de importação das regiões não produtoras do país, de 20,5 centavos de dólar por libra-peso, provocou compras.

Entretanto, tendo importado mais de 3 milhões de toneladas desde o início de sua safra, em outubro de 2023, é natural que seu apetite por importações diminua à medida que sua produção doméstica aumente. Por exemplo, em março, a alfândega do país informou que apenas 10 mil toneladas entraram no país, o que não foi surpreendente, dada a sazonalidade.

Recentemente, os preços caíram abaixo da arbitragem dos estados não produtores e nenhum movimento de compra relevante foi observado. Isso sugere uma redução na demanda, um dos principais motivos pelos quais os preços do açúcar têm encontrado dificuldades para se recuperar.

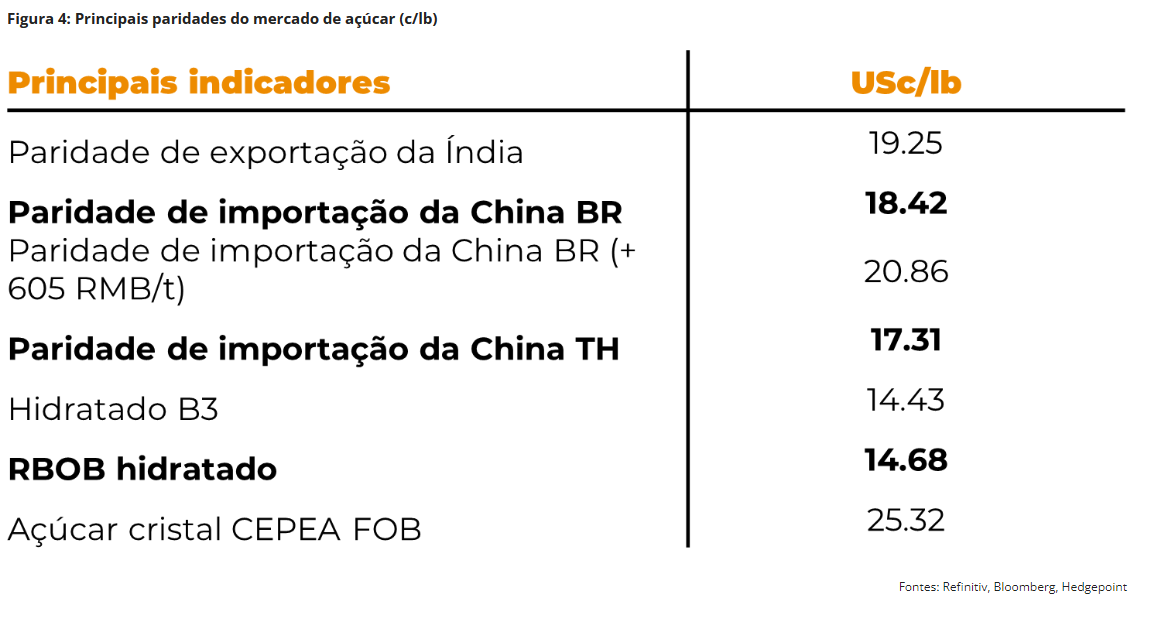

Nesse contexto, prevê-se que o nível de arbitragem de importação convergirá dos estados não produtores (20 centavos de dólar por libra-peso) para os estados produtores (18 centavos de dólar por libra-peso). É importante observar que o nível de 18 centavos de dólar por libra-peso é menor do que a paridade de exportação indiana, o que sugere que o açúcar pode estar entrando em um novo nível de suporte e faixa de preço.

Se a demanda global realmente precisar do açúcar indiano daqui para frente, então o mercado precisará cobrir seus custos e prêmio, mantendo os preços do açúcar acima de 19 centavos de dólar por libra-peso.

* Lívea Coda é coordenadora de inteligência de mercado na Hedgepoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.