2ª Geração

2ª Geração

Investidores desapareceram do etanol celulósico, mas, ainda assim, mercado verá nova onda de expansão

As usinas de etanol celulósico estão vivendo anos difíceis, não apenas pela falta de domínio da tecnologia, mas também porque os investimentos secaram. A expectativa dos pioneiros não se misturou muito bem com a realidade e a indústria no mundo todo acabou caindo em um certo descrédito.

Mas, para quem observa esse mercado nascente de perto, a dura realidade atual deve dar lugar a uma retomada gradual. Gradual mas intensa, conforme um recente estudo realizado pelos mesmos especialistas que fizeram uma das análises mais interessantes sobre o estado da arte do etanol celulósico no mundo.

A Lux Research, consultoria com base em Boston (EUA), se debruçou sobre a o futuro dos biocombustíveis no mundo (incluindo etanol de 1ª geração e biodiesel) para, entre outros motivos, determinar se as usinas atuais terão mercado aquecido e se vale a pena colocar mais dinheiro na produção. Os pontos relacionados ao etanol de primeira geração podem ser acessados na reportagem “Etanol é a melhor opção para investimentos em biocombustíveis no curto e médio prazo”.

Especificamente com relação ao etanol de segunda geração, a Lux Research destacou que, desde que Beta Renewables e Novozymes saíram na frente com seus projetos de etanol celulósico, essa tecnologia acabou perdendo força e, atualmente, menos de 5% da capacidade produtiva está sendo utilizada. “Embora isso não signifique que a tecnologia tenha falhado comercialmente, sua incapacidade de produzir em larga escala após dois anos prejudicou os futuros investimentos no etanol de segunda geração”, afirma o estudo.

Em entrevista ao novaCana, o pesquisador que liderou o estudo, Runeel Daliah, disse que, “mesmo com o início da produção de E2G, os problemas para chegar à escala comercial fizeram cair o apetite dos investidores para expansões”.

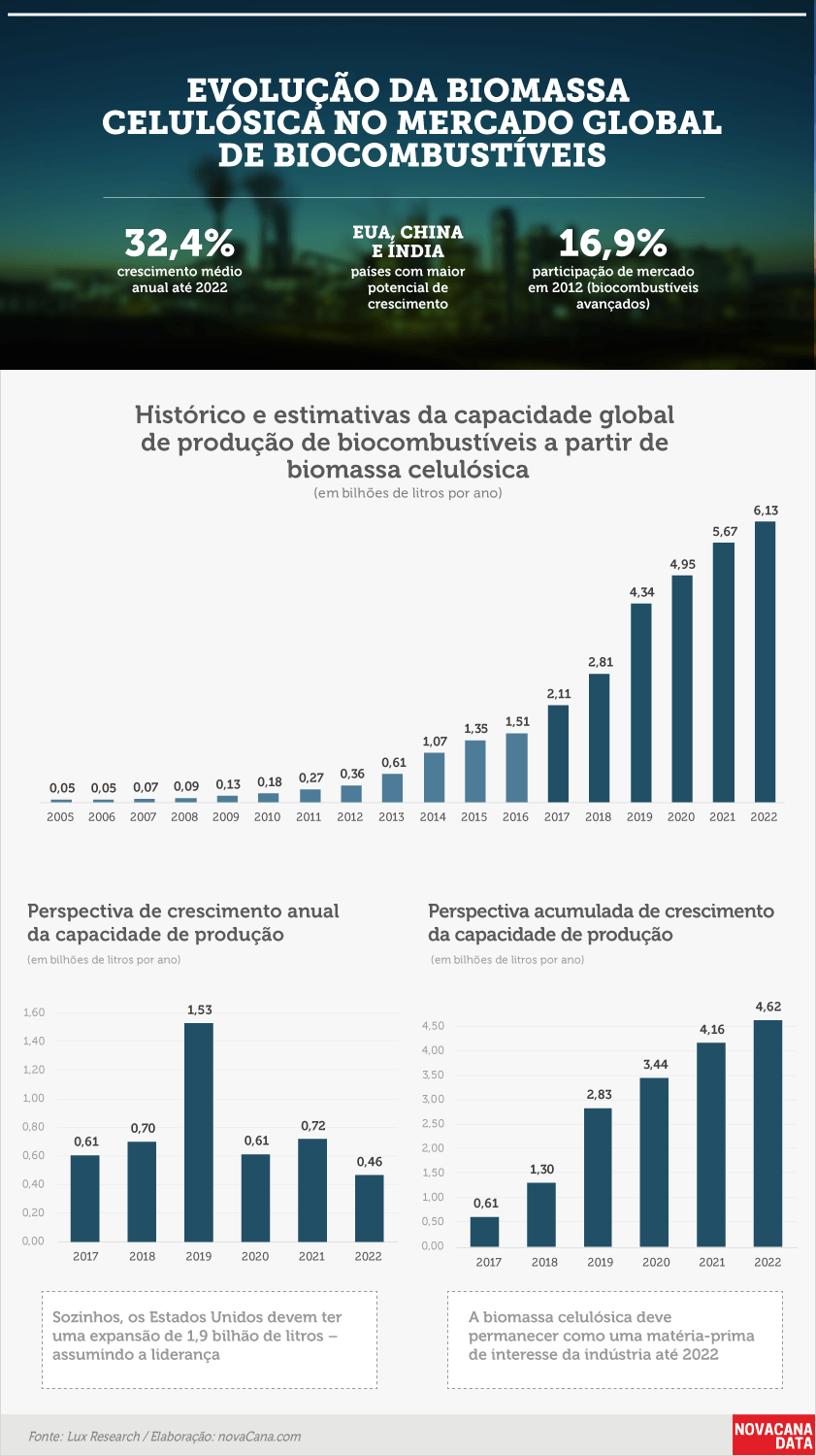

Apesar disso, o E2G deve continuar se desenvolvendo. A consultoria projeta que ele terá um crescimento anual de 18,1% até 2022. Com isso, a capacidade produtiva deve chegar a 4,9 bilhões de litros no mundo.

Considerando diferentes matérias-primas, atualmente existem 95 plantas de etanol de segunda geração em 19 países, sendo que a maior parte delas é de pequena escala ou de demonstração, totalizando uma capacidade anual de 1,5 bilhão de litros.

Para os próximos cinco anos, a expectativa é que China, Estados Unidos e Índia vejam os maiores crescimentos, com 75 novas unidades e aumentos de, respectivamente, 1,1 bilhão, 757 milhões e 566 milhões de litros em suas capacidades. Isso significa que o tamanho médio dessas novas unidades, na expectativa dos especialistas, ficará em torno de 32 milhões de litros por ano, ou seja, ainda serão de pequeno porte.

“Dois problemas afetam não apenas o E2G, mas a indústria de biocombustíveis avançados como um todo: disponibilidade de matéria-prima e tecnologia comercialmente viável”, aponta o pesquisador.

Runeel Daliah faz questão de destacar que o Brasil tem um potencial já estabelecido para a indústria de açúcar e etanol, o que gera muitas oportunidades para a biomassa e combustíveis avançados. Ele ressalta que o Brasil já conta com uma grande quantidade de bagaço de cana-de-açúcar, o que beneficia o etanol celulósico – a única barreira, então, é a tecnologia. “Entretanto, é comum que novas tecnologias demorem de três a cinco anos para se tornarem comercialmente viáveis”, comenta.

Apesar dos problemas da tecnologia nessa fase inicial, a consultoria está mesmo otimista em relação ao potencial futuro envolvendo o E2G. “Embora o governo esteja apoiando mais o crescimento dos combustíveis avançados, esse atraso está impedindo o Brasil de alcançar seu verdadeiro potencial para uso da biomassa”, completa.

“O Brasil é o mercado mais estabelecido para o etanol no mundo. Por ser quimicamente igual ao E1G, a distribuição do E2G já está dada”, Runeel Daliah

Biomassa celulósica irá além do E2G

Seguindo essas tendências, matérias-primas como cana-de-açúcar, milho e trigo devem representar cerca de 40% das expansões realizadas nos próximos cinco anos, enquanto óleos vegetais e resíduos devem vivenciar uma desaceleração. Ainda assim, a biomassa celulósica permanece com perspectivas positivas e, segundo a Lux Research, ela deixará de representar 10,1% do mercado e passará para 18,8% até 2021.

Conforme explica Daliah, o crescimento na produção de cana-de-açúcar também resulta no aumento da disponibilidade de biomassa no Brasil. “No mundo, o país continuará sendo o líder sucroenergético, com países como Índia e Tailândia se espelhando em seus resultados para moldar sua própria indústria e sua bioeconomia”, afirma.

Considerando apenas os biocombustíveis avançados, a biomassa celulósica representa 8% da capacidade de produção mundial, com 1,5 bilhão de litros anuais – a China está na liderança por meio de uma capacidade de 757 milhões de litros. A expectativa é que o número mundial avance para 4,5 bilhões de litros até 2022, com os Estados Unidos assumindo a primeira posição com uma capacidade de produção de 1,9 bilhão de litros anuais. Nesse cenário, a China teria 1,5 bilhão de litros de capacidade de produção em 2022.

Outro país de destaque seria a Índia, que atualmente não possui uma capacidade de produção significativa, mas possui potencial para assumir a terceira posição. A perspectiva da Lux Research é de uma expansão acelerada no país, que alcançaria a capacidade de 757 milhões de litros em cinco anos.

Ainda de acordo com a consultoria, embora a biomassa seja frequentemente associada ao etanol de segunda geração, sua abundância mundial fará com que ela também atraia interesse de processos termoquímicos de conversão, como gaseificação e pirólise. Entretanto, independentemente da tecnologia, a biomassa celulósica enfrenta questões de custo e disponibilidade que ainda precisam ser enfrentadas quando o assunto é uma produção em escala comercial.

“À medida que a logística for otimizada, haverá um crescimento da competição pela biomassa entre processos bioquímicos e termoquímicos”, afirma o estudo, que continua: “Apesar das plantas de E2G em escala comercial que temos hoje, a tendência é que os processos bioquímicos percam espaço rapidamente para os termoquímicos, que oferecem produtos com potencial de alta performance e flexibilidade mercadológica”.

Renata Bossle – novaCana.com