Açúcar: Mercado

Açúcar: Mercado

[Opinião] Grande entrega de açúcar em julho não evita alta dos preços

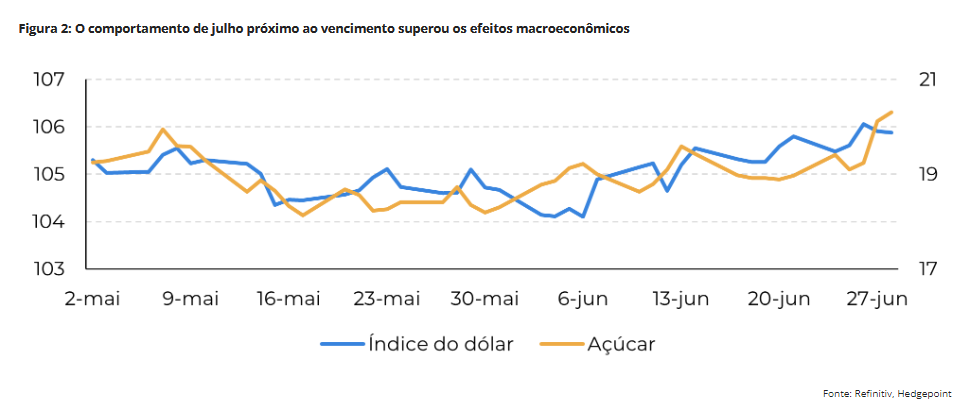

O mercado fez a transição do contrato de julho para outubro e, apesar de uma entrega robusta, os preços do açúcar romperam a resistência e alcançaram um patamar acima dos 20 centavos de dólar por libra-peso

Por Lívea Coda*

Na semana passada, o mercado de açúcar mudou seu foco do contrato de julho para o de outubro, quando as opções expiraram e a entrega de julho se aproximou. Durante essa transição, o açúcar encontrou força para ultrapassar sua resistência, levando a análise técnica a apontar para uma recuperação acima de 20 centavos de dólar por libra-peso, que foi alcançada na quinta-feira, 27.

Notavelmente, apesar de uma entrega robusta esperada para o vencimento de julho, a alta do açúcar pode ser atribuída à expectativa do mercado em relação à divulgação do relatório da União da Indústria de Cana-de-açúcar e Bioenergia (Unica).

A falta de chuvas contribuiu para um certo pessimismo com relação ao mix de açúcar, com uma expectativa média orbitando em torno de 49,5%. A moagem esperada era de 48 milhões de toneladas e a concentração de Açúcar Total Recuperável (ATR) entre 132 kg/t e 135 kg/t.

Portanto, embora muitos possam argumentar que uma moagem de 48 milhões de toneladas seja difícil de ser percebida como altista, o período de seca e a pior qualidade da cana estão ameaçando o mix de açúcar.

Se o mix permanecesse abaixo de 50% durante a primeira quinzena de junho, poderia ser difícil atingir um nível acima de 51% até o final da temporada. E foi mais ou menos isso o que aconteceu.

O relatório da Unica divulgado na sexta-feira, confirmou um mix mais baixo, de 49,7%. No entanto, este valor ainda era mais forte do que a média do mercado esperava.

Além disso, os valores de moagem foram surpreendentemente altos. O Centro-Sul atingiu quase 49 milhões de toneladas durante a primeira quinzena de junho.

Assim, logo após a divulgação da Unica, os preços do açúcar perderam força, mas conseguiram dar a volta por cima e registrar ganhos durante o último pregão de julho.

Em geral, o mercado ainda se preocupa com o fato de que a qualidade da cana possa impedir um mix de açúcar acima de 51%. Como resultado, das atuais estimativas de 41,5 milhões de toneladas, a produção do adoçante no Centro-Sul poderia ser rebaixada para 41 milhões de toneladas.

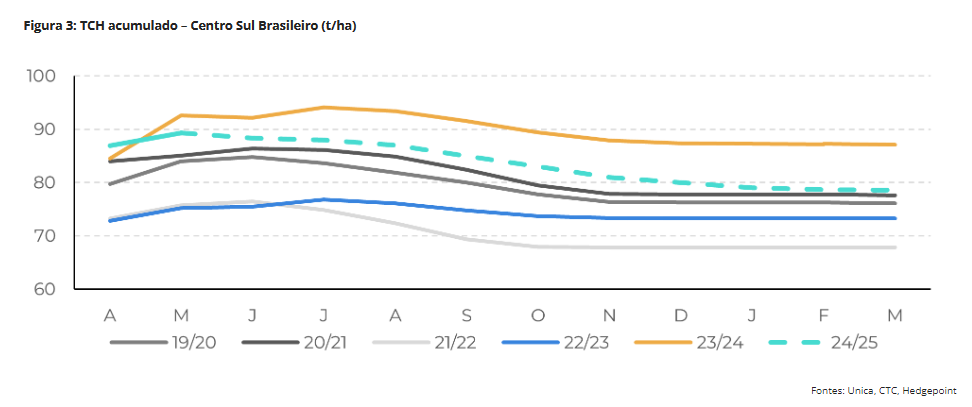

Essa ideia, juntamente com o fato de que o desenvolvimento da cana foi longe do ideal, é a maior razão por trás do movimento do mercado. No entanto, observe que o total de cana por hectare ainda está acima da média histórica. Mesmo sendo 5,2% menor em comparação com a temporada passada, ele ainda está na extremidade alta dos resultados, em um nível acumulado de 89,35 t/ha.

No final, os números da Unica não provocaram nenhuma revisão em nossas estimativas. Embora a moagem de cana tenha sido maior do que o esperado, espera-se que o final da safra seja mais apertado do que no ano passado. Mantivemos 613,5 milhões de toneladas de cana e 51,2% de mix açúcar, mas com um aviso: se este último não reagir na próxima quinzena, um nível de 51% pode ser mais provável.

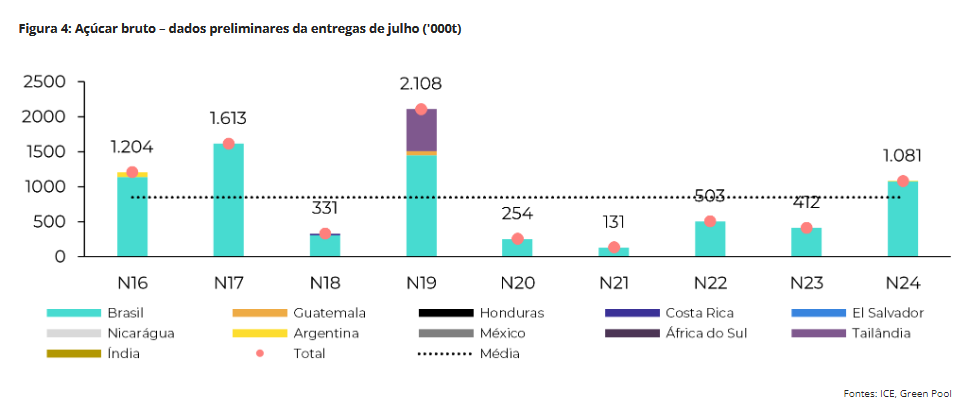

De qualquer modo, esse burburinho do Centro-Sul acabou roubando os holofotes e a última liquidação de julho foi mais alta do que o esperado, dado o volume robusto antecipado para a entrega. Com mais de 1 milhões de toneladas entregues, acima da média de cinco anos, os preços ultrapassaram 20 centavos de dólar por libra-peso, mas mantiveram o carregamento.

Fundamentalmente, o formato da curva ainda indica que o mercado espera um aperto maior à medida que se aumenta a dependência do fluxo comercial do Hemisfério Norte. Notícias, como as preocupações relatadas em relação à doença do “red hot” nos campos de cana de Uttar Pradesh, contribuem para essa tendência.

Em resumo, embora um dólar americano mais ameno e a recuperação dos preços do complexo energético possam ter contribuído para o desempenho do açúcar, o recente aumento parece ter sido impulsionado principalmente pelo seu próprio mercado.

A antecipação do relatório da Unica e os resultados médios do Centro-Sul criaram um burburinho que desviou os olhos dos traders da entrega significativa do contrato de julho. Os fundos podem ter aliviado seu posicionamento de vendidos, mas o Brasil ainda pode produzir mais de 41 milhões de toneladas.

Ainda há muito a ser desvendado. Entender o mix de açúcar parece ser uma das tarefas mais complicadas para esta temporada. Ao mesmo tempo em que o açúcar paga um prêmio considerável em relação ao etanol, a qualidade da cana pode impedir que as usinas atinjam suas metas.

* Lívea Coda é coordenadora de inteligência de mercado na Hedgepoint Global Markets e será uma das palestrantes da Conferência NovaCana 2024. Clique aqui para acessar a programação completa do evento.

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.