Financeiro

Financeiro

Fitch rebaixa ratings e prevê moagem da USJ em 2015/16

A agência de classificação de riscos Fitch Ratings rebaixou na última terça-feira, 27, os ratings de probabilidade de inadimplência (calote) da Usina São João (USJ) Açúcar e Álcool nas moedas estrangeira e local de B para CCC.

A nota de crédito dos papéis seniores sem garantias da companhia, de U$ 275 milhões, com vencimento em 2019, também foi rebaixada para CCC/RR4, de ‘B/RR4. O rating nacional de longo prazo foi alterado de BBB(bra) para CCC(bra) e a observação negativa foi retirada.

Segunda a agência, as ações foram motivadas pelos problemas de liquidez da USJ, que “não registraram grandes desenvolvimentos desde a última ação de rating”, além da deterioração do ambiente macroeconômico brasileiro e dos riscos de calote no setor, que “continuam aumentando”.

“A disponibilidade de financiamentos de capital de giro mais escassa para as companhias brasileiras de açúcar e etanol e a reestruturação de outras companhias no setor aumentaram consideravelmente o risco sistêmico. Embora o fato de a USJ possuir terras próprias desoneradas no valor de R$ 1,1 bilhão seja uma vantagem, frente aos pares, os riscos de inadimplência vêm aumentando em ritmo maior do que a capacidade de a companhia monetizar parte de seu estoque de terras”.

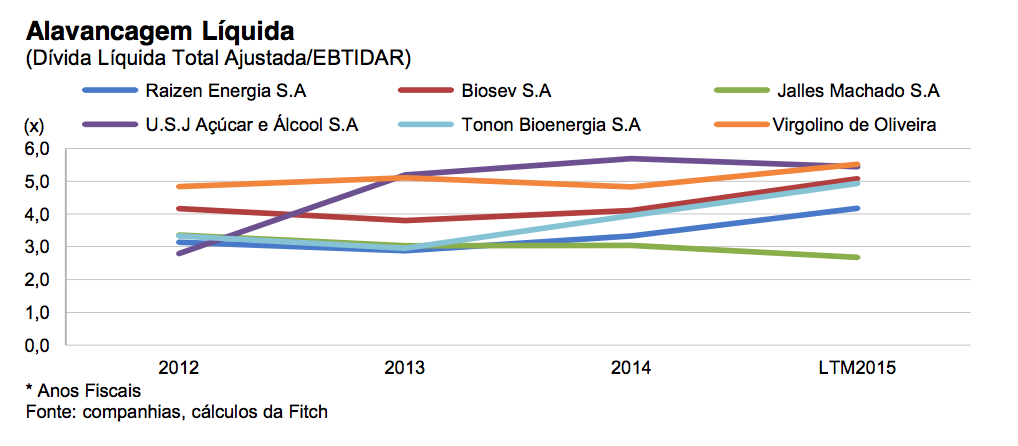

Em relatório recente, a Fitch avaliou que Jalles Machado e USJ vêm apresentando “declinante cobertura de caixa sobre dívida de curto prazo”. Na ocasião, o prognóstico da agência foi que as usinas nas categorias BB e B – caso da Biosev, Jalles, Tonon, GVO e da própria USJ - terão mais dificuldade para administrar a liquidez nos próximos doze meses. Neste mesmo relatório, identificou-se que os maiores patamares de alavancagem líquida são observados entre os grupos GVO e a USJ.

Veja mais gráficos e tabelas sobre as empresas do setor em: Análise se aprofunda na situação financeira de seis empresas (47 usinas)

Perfil financeiro mais fraco

No relatório divulgado nesta terça-feira, a Fitch comentou que a USJ mostrou um enfraquecimento de seu perfil financeiro, devido à geração negativa de fluxo de caixa livre (FCF). A concentração da dívida de curto prazo também aumentou.

“Os preços do açúcar e do etanol deverão permanecer sob pressão, apesar das melhoras na dinâmica do setor de etanol em 2015, frente a 2014. A geração de fluxo de caixa operacional mais robusta na nova safra, que se encerra em 31 de março de 2016, dependerá em grande parte de maiores volumes de cana-de-açúcar moídos e da manutenção de condições climáticas favoráveis, tal como no início de 2015.

Liquidez

Segunda a Fitch, no período de 12 meses encerrado em 31 de dezembro de 2014, a USJ registrou um fluxo de caixa das operações (CFFO) de R$ 156 milhões, valor “insuficiente” para cobrir os investimentos de R$ 254 milhões da companhia. Esta diferença deixou o FCF da usina em R$ 107 milhões negativos. Em sua explicação, a Fitch disse que o FCF foi “pressionado” pelos R$ 10 milhões relativos ao pagamento de dividendos.

“Os investimentos deverão ser reduzidos para R$ 105 milhões no exercício de 2016. Ainda assim, a Fitch acredita que o FCF da USJ deverá continuar negativo nos próximos dois anos safra”, previu.

A agência acredita que a USJ deverá ter uma posição de caixa de R$ 195 milhões e dívida de curto prazo de R$ 260 milhões em 31 de março de 2015, o que resultará num índice de cobertura de 0,75 vez.

Segundo cálculos da agência, em 31 de março de 2014, a posição de caixa da USJ era de R$ 232 milhões, com índice de cobertura de 1,81 vez, frente a uma dívida de curto prazo de R$ 128 milhões.

Sensibilidades

A dificuldade da USJ em melhorar seu risco de liquidez nos próximos meses poderá levar a uma nova ação de rating negativa, disse a Fitch. Contudo, uma ação positiva pode acontecer “se a companhia conseguir monetizar suas propriedades de terra e melhorar consideravelmente a posição de caixa em relação à dívida de curto prazo”.

Moagem e preço do açúcar

A análise da Fitch também foi acompanhada de premissas e apostas para a atual safra canavieira. A agência projeta uma moagem de 3,2 milhões de toneladas em 2015/16, volume que deverá aumentar 5% a partir desta safra iniciada em abril.

O mix continuará “relativamente inalterado”, sendo 63% da cana para a produção de açúcar e 37% para o etanol.

Segundo projeções da instituição, os preços médios do açúcar deverão ficar em U$ 14 cents/libra em 2015/2016, U$ 16 cents/libra em 2016/2017 e inalterados em U$ 17 cents/libra de 2017/2018 em diante.

Já os preços domésticos do etanol continuarão mantendo a correlação histórica com os preços internacionais do açúcar. A Fitch também prevê a “inexistência de dividendos provenientes da SJC em 2015/2016”. Também não é esperada a venda de terras no atual ciclo.

Leonardo Siqueira – novaCana.com