Etanol: Preços

Etanol: Preços

Diferença de preço do etanol entre usinas e postos é a maior desde abril de 2016

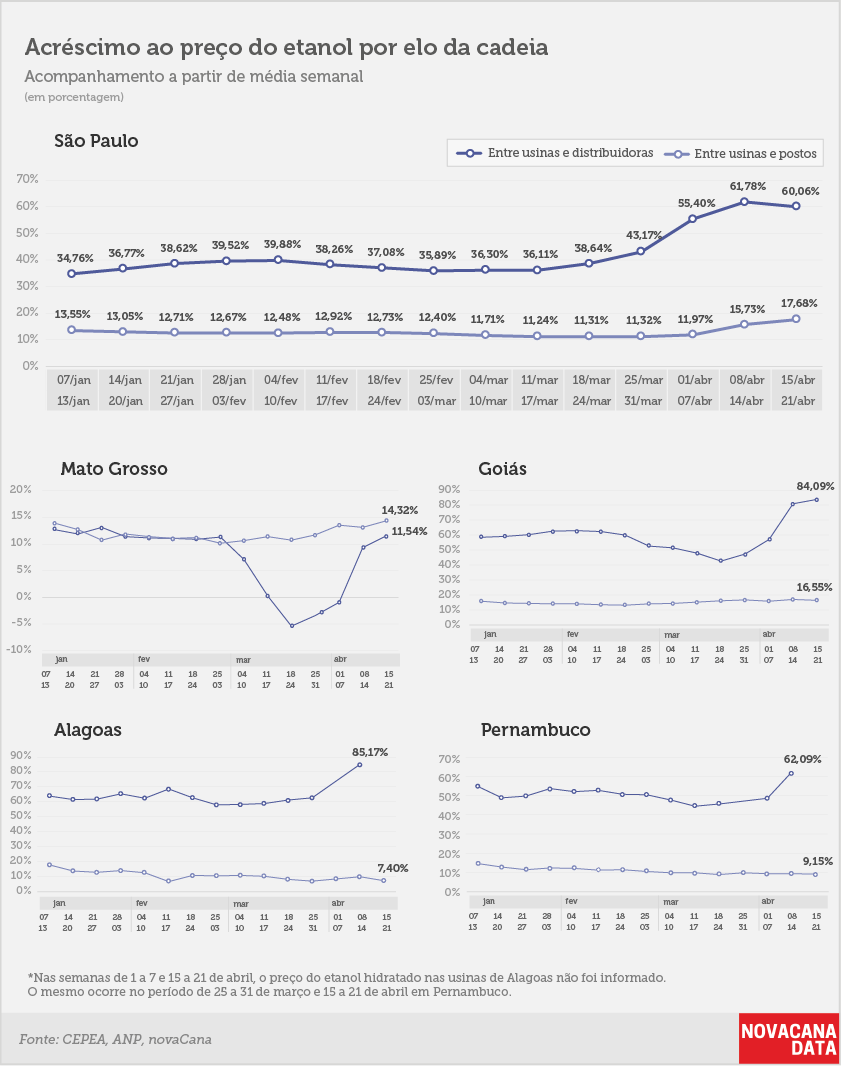

Variação entre preço de aquisição e de venda nas distribuidoras paulistas atingiu 60,06% na terceira semana de abril

Ao longo do mês de abril, com o início da safra de cana-de-açúcar, a disparidade de preços do etanol entre usinas, distribuidoras e postos teve aumentos consideráveis. Apesar do preço do renovável ter caído nas usinas, a mesma retração não aconteceu nas bombas e, portanto, não se refletiu no bolso do consumidor.

A partir de dados do Centro de Estudos Avançados em Economia Aplicada (Cepea) e da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), o novaCana Data disponibiliza uma planilha interativa que compara o preço de comercialização do etanol hidratado em três pontos-chaves da cadeia de combustíveis: nas usinas, nas distribuidoras e nos postos.

A diferença no valor entre usinas e postos, que era de 53% no início do ano, atingiu 87,22% na segunda semana de abril e alcançou 88,36% na terceira semana – o segundo maior índice da série histórica iniciada em janeiro de 2015, ficando atrás apenas da segunda semana de abril de 2016, que possui o recorde de 90,42%. As informações são referentes ao estado de São Paulo, o maior produtor e consumidor de etanol do Brasil.

Em Goiás, o indicador que mede a diferença entre as usinas e postos atingiu os 112,16% na segunda semana de abril, subindo para 114,55% na terceira. Em contrapartida, os preços do renovável na bomba caíram de R$ 3,099 para R$ 2,923 na mesma comparação.

No Mato Grosso, embora os indicadores sejam consideravelmente menores, eles também aumentaram no comparativo da segunda para a terceira semana: de 23,58% para 27,52%. Isso resultou em um pequeno aumento do preço nos postos, de R$ 2,975 para R$ 2,969.

Margem das distribuidoras

As distribuidoras estão no meio do caminho entre a usina e os postos e possuem a margem mais elevada. É nesse ponto da cadeia de distribuição do renovável que a disparidade começa a crescer.

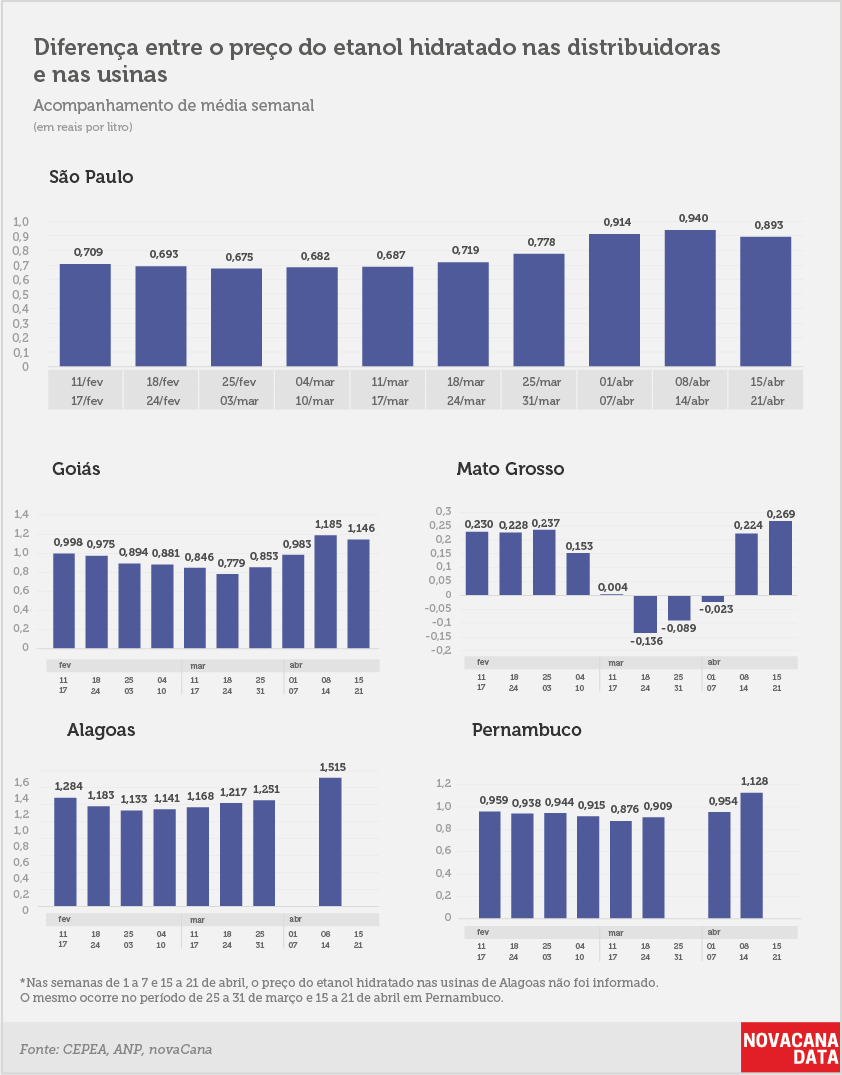

Na segunda semana de abril, em São Paulo, a diferença de preço entre usinas e distribuidoras era de R$ 0,940, com a variação entre os dois valores atingindo 61,78%. Já na terceira semana de abril, a margem teve uma redução considerável, passando para R$ 0,893. Com isso, a diferença foi de 60,06%, o segundo maior valor da série histórica.

No mesmo período do ano passado, os valores eram mais baixos, de R$ 0,611, resultando em margem de 41,46%.

Em Goiás, o índice que mede a diferença entre usinas e distribuidoras é ainda mais elevado, atingindo 81,15% na segunda semana de abril e passando para 84,09% na terceira semana, recorde da série histórica. No mesmo período do ano passado, o índice era de 79,15%.

No Mato Grosso as margens são bem menores. Elas atingiram 9,29% na segunda semana, passando para 11,54% na terceira. No mesmo período de 2017, o indicador era de 16,10%.

Margem dos postos

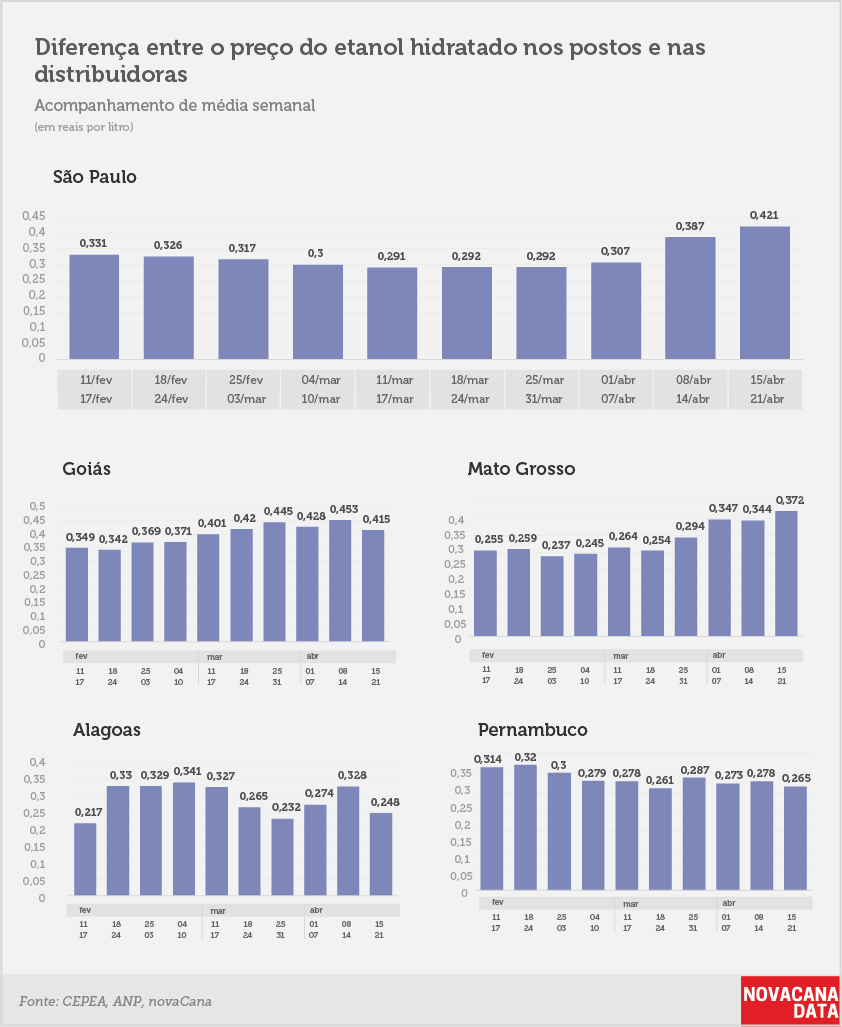

Até o etanol chegar às bombas para os consumidores, além da margem de lucro das distribuidoras e dos impostos que incidem sobre elas, há a margem e os impostos dos postos.

Na segunda semana de abril, em São Paulo, isso envolvia a soma de mais R$ 0,387 ao preço de comercialização das distribuidoras, valor que subiu para R$ 0,421 na terceira semana. Com isso, a variação entre distribuidoras e postos chegou a 17,68% no estado.

Em Goiás, o valor acrescido pelos postos reduziu de R$ 0,453 para R$ 0,415, chegando à margem de 16,55%. Já no Mato Grosso, o valor aumentou de R$ 0,344 para R$ 0,372 e passou a representar 14,32%.

novaCana DATA

Gabrielle Rumor Koster – novaCana.com