Açúcar: Mercado

Açúcar: Mercado

Centro-Sul deve impulsionar excesso de oferta no mercado global de açúcar, diz Hedgepoint

Mesmo sob premissas mais conservadoras sobre o mix de produção, consultoria acredita que é improvável que os fluxos comerciais globais se reequilibrem totalmente, limitando o potencial de recuperação dos preços do açúcar

O mercado de açúcar permaneceu estável dentro de uma faixa de negociação relativamente baixa por um longo período, entre 14 e 15 centavos de dólar por libra-peso. Segundo relatório da Hedgepoint Global Markets, os preços não conseguiram se recuperar, refletindo em grande parte o consenso do mercado em torno de um saldo excedente entre oferta e demanda para a temporada 2025/26 (outubro a setembro), além de um fluxo comercial também com excesso de oferta.

“Uma parte significativa desse excedente vem de outro forte desempenho do ciclo atual do Brasil, juntamente com a melhora nos resultados em todo o Hemisfério Norte. A safra 2025/26 do Centro-Sul brasileiro está terminando, sinalizando uma robusta produção de açúcar”, explica a coordenadora de inteligência de mercado Lívea Coda.

Ela complementa: “Atualmente, estimamos aproximadamente 610 milhões de toneladas de cana – aproximando-nos de nossa primeira estimativa – com um mix de 50,6% de açúcar, resultando em cerca de 40,5 milhões de toneladas de produção de açúcar”.

De acordo com a analista, somando-se à perspectiva global baixista, está a visão inicial da safra brasileira de 2026/27. Embora ela acredite que ainda seja cedo para tirar conclusões, os padrões iniciais de chuva e o índice de saúde da vegetação (VHI) favorável apontam para a possibilidade de mais um ano de produção sólida, reforçando as expectativas de continuidade da oferta global abundante.

“Nossas estimativas preliminares sugerem que, apesar dos dados ainda incompletos, considerando que o período crítico de desenvolvimento da cana-de-açúcar ocorre entre outubro e fevereiro, é possível atingir até 630 milhões de toneladas de cana”, diz.

Com esse nível de presença de matéria-prima, a direção dos preços dependerá em grande parte do mix de açúcar. Por isso, a Hedgepoint Global Markets projeta alguns cenários.

Como premissas comuns, foram consideradas 630 milhões de toneladas de cana moída, um teor de açúcar total recuperável (ATR) de 139,5 kg/t, produção de 11 bilhões de litros de etanol de milho e um crescimento na demanda do ciclo Otto de 2,5% ao longo da safra.

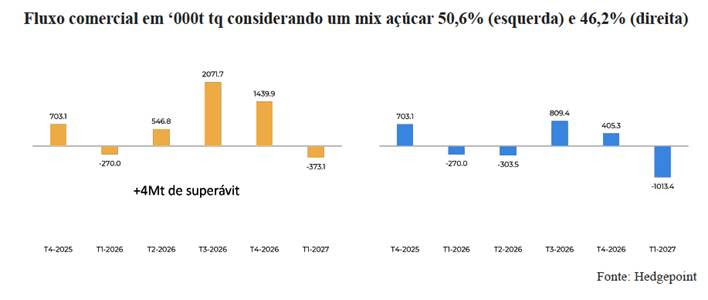

“Para o primeiro cenário, vamos supor que as usinas consigam continuar maximizando a produção e açúcar, mantendo o ritmo operacional observado na safra 2025/26 e atingindo um mix de açúcar de 50,6%”, relata Coda, que segue: “Nesse exercício, a produção total de açúcar atingiria aproximadamente 42,4 milhões de toneladas, com exportações do Centro-Sul estimadas em cerca de 33,5 milhões de toneladas”.

Nesse contexto, ela acredita que os fluxos comerciais globais se ajustariam de acordo, resultando no acúmulo de um excedente estimado de 4 milhões de toneladas de açúcar entre o quarto trimestre de 2025 e o primeiro trimestre de 2027. O quadro reforçaria uma perspectiva de excesso de oferta e limitaria o potencial de alta dos preços, na avaliação da analista.

Nas estimativas da Hedgepoint, para compensar 4 milhões de toneladas de produção de açúcar, o mix de açúcar precisaria diminuir para aproximadamente 46.2%. No entanto, tal mudança levaria inevitavelmente a um acúmulo de estoques de etanol.

Para a consultoria, a forma mais simples e de menor custo para reequilibrar essa dinâmica é reduzir os preços do etanol hidratado, estimulando a migração do consumo nas bombas da gasolina C para o biocombustível.

Com isso, a participação do hidratado na demanda total de combustíveis do Centro-Sul (medida em volume real e não em equivalência energética) passaria de aproximadamente 36% para cerca de 39,3%. No Norte e Nordeste, esse avanço também ocorreria, subindo de 13,2% para cerca de 14,2%.

“Esse ajuste absorveria efetivamente o excesso de disponibilidade de matéria-prima, mas exigiria que a paridade nas bombas mudasse a favor do etanol hidratado na maioria, senão em todos os estados, para levá-los a consumir tanto quanto a quantidade máxima consumida nos últimos 20 anos”, diz.

Usando São Paulo como referência, uma estimativa simplificada apresentada pela consultoria sugere que os preços do hidratado nas usinas precisariam cair de cerca de R$ 3 por litro para uma faixa de R$ 2,30/L a R$ 2,50/L para permitir a realocação da demanda no posto de gasolina. Em termos equivalentes de açúcar, tal preço implica um piso de aproximadamente 13,5 centavos de dólar por libra peso.

“Considerando que o Brasil está em ano eleitoral, soma-se a esse cenário já baixista o fato de o governo poder pressionar a Petrobras por alguns cortes nos preços da gasolina, o que empurraria os preços nas bombas para níveis mais baixos e, assim, fortaleceria a tendência”, complementa, em relatório.

Como resultado, a consultoria espera que a tendência dos preços permaneça baixista para o adoçante durante a safra, com alta limitada, a menos que ocorram alguns eventos extremos relacionados ao clima ou à geopolítica.

Cenário mais provável no horizonte

Para Coda, é importante reconhecer que uma mudança completa e rápida no mix de produção açucareiro para níveis mais baixos é difícil de executar na prática. Segundo ela, atritos estruturais nos mercados de açúcar e combustível podem impedir que o sistema alcance um mix de açúcar de 46%.

“Isso inclui volumes de açúcar já vendidos e com preços fixados que não podem ser facilmente revertidos, bem como ajustes graduais e imperfeitos na demanda por combustível, que limitam a velocidade e a magnitude da absorção do etanol”, afirma.

De acordo com a analista, dadas as restrições práticas, a transição de um cenário com 50,6% de mix açucareiro para um com 46,2% seria desafiadora. Portanto, a consultoria optou por apresentar uma terceira opção – que considera como uma probabilidade maior –, centrada em um mix intermediário de, aproximadamente, 48,6%.

“Nessa configuração, o excedente nos fluxos comerciais globais de açúcar seria reduzido, mas não totalmente eliminado, o que implica que os preços continuariam tendendo para o piso da temporada. Embora ainda seja uma tendência de baixa, esse resultado pode refletir melhor as realidades operacionais e as fricções do mercado”, finaliza Coda.