Açúcar: Mercado

Açúcar: Mercado

Aversão a risco e a oferta abundante mantêm açúcar sob pressão, diz Hedgepoint

Mesmo com a melhora pontual no sentimento de risco, o preço do açúcar continua limitado por um cenário de ampla oferta mundial e fundamentos que reforçam o viés baixista, aponta analista

A combinação entre maior aversão ao risco nos mercados globais e uma oferta mundial de açúcar mais abundante intensificou a pressão baixista sobre o adoçante na última semana, apesar de uma breve recuperação após o alívio das tensões comerciais entre Estados Unidos e União Europeia (UE). A avaliação da Hedgepoint Global Markets foi divulgada nesta sexta-feira, 30.

De acordo com a consultoria, em 22 de janeiro, o sentimento de aversão ao risco mudou depois que Trump anunciou a suspensão dos planos de impor novas tarifas à UE e esclareceu que os EUA não usariam a força para adquirir a Groenlândia.

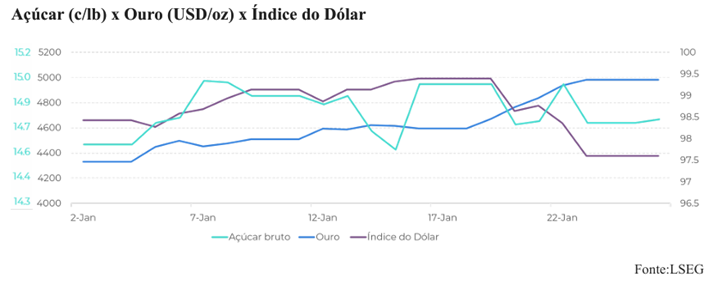

Para a Hedgepoint, isso foi favorável às commodities, de forma geral, com exceção do complexo energético, que vinha se beneficiando da incerteza persistente. Os preços do açúcar se recuperaram 1,5% naquele dia, fechando a semana em um nível mais baixo de 14,7 centavos de dólar por libra-peso na sexta feira, 23.

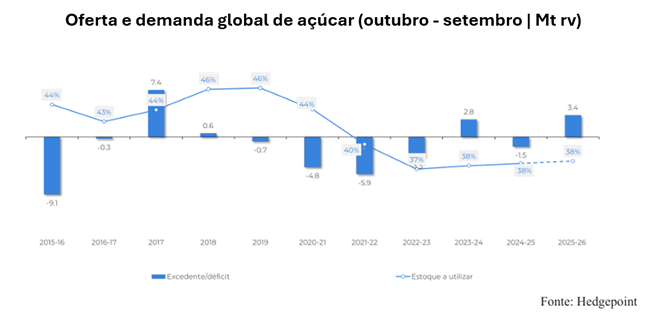

Do ponto de vista de fundamentos, a consultoria aponta que o mercado de adoçantes permanece praticamente inalterado, com a produção brasileira ainda prevista para ser sólida. De acordo com o mais recente relatório da União da Indústria de Cana-de-açúcar e Bioenergia (Unica), as usinas do Centro-Sul moeram 2,17 milhões de toneladas de cana na segunda quinzena de dezembro, acima dos 1,71 milhão de toneladas no mesmo período da safra 2024/25.

Desde o início da safra 2025/26, a moagem acumulada atingiu 600,40 milhões de toneladas, apenas 2,28% abaixo do ano passado. Para a consultoria, esse resultado sugere que, se esse ritmo se mantiver, a região poderá terminar a safra perto de 608 milhões de toneladas.

“Nossa visão é um pouco mais otimista, colocando a produção final mais perto de 610 milhões de toneladas. Com uma mistura de açúcar de 50,6%, a produção total do adoçante se aproximaria de 40,5 milhões de toneladas, ajudando a explicar o tom baixista predominante no mercado”, disse a coordenadora de inteligência de mercado, Lívea Coda.

“Conforme destacado no relatório anterior da Hedgepoint Global Markets, a recuperação em várias origens importantes, principalmente na Índia, soma-se a um cenário de oferta global já ampla”, complementa.

Ela acredita que o México também deve ter um bom desempenho, com o Comitê Nacional para o Desenvolvimento Sustentável da Cana-de-açúcar (Conadesuca) projetando uma recuperação de 12% na produção de açúcar.

Por sua vez, ela observa que Tailândia deve adicionar cerca de 500 mil toneladas à sua produção anual, embora ainda operando abaixo de seu potencial histórico, enquanto a China deve atingir 11,2 milhões de toneladas, segundo estimativas da China Sugar Association.

“Outras regiões, incluindo os EUA e a UE, devem apresentar resultados sólidos, embora não excepcionais. Nos EUA, a produção de açúcar deve ser 0,6% menor do que no ano passado, mas permanecerá 0,8% acima da média de cinco anos. Para a UE mais o Reino Unido, espera-se que a produção líquida de açúcar caia 4% em comparação com 2024/25, mas ainda assim permaneça cerca de 2% acima da média de cinco anos”, afirma.

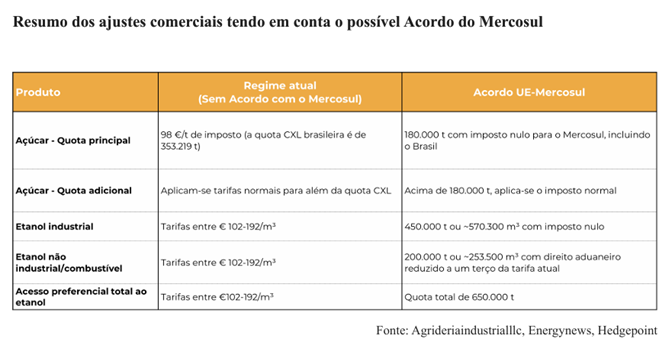

Acordo Mercosul-UE

Coda ainda observa que a UE, tem sido manchete no comércio de commodities, já que o acordo entre o grupo e o Mercosul parece estar chegando à fase final de aprovação. No entanto, a analista da Hedgepoint prevê que ele deve trazer apenas ajustes modestos nos fluxos comerciais de açúcar da região.

Ela relata que o acordo introduz um acesso ampliado isento de impostos para o açúcar, incluindo uma cota de 180 mil toneladas com tarifa zero para o Brasil e uma cota isenta de impostos de 10 mil toneladas para o Paraguai, enquanto os açúcares especiais continuam excluídos e nenhuma preferência adicional é concedida à Argentina ou ao Uruguai.

“Espera-se que essas medidas intensifiquem as pressões competitivas sobre o setor açucareiro da UE e possam amplificar as fraquezas estruturais existentes, aumentando a probabilidade de instabilidade do mercado, especialmente devido às dúvidas contínuas sobre a eficácia dos mecanismos de salvaguarda atuais”, diz Coda.

Além disso, o acordo diferencia o etanol destinado ao uso industrial daquele utilizado como combustível. No caso do etanol industrial, uma tarifa zero seria aplicada dentro da cota de 450 mil toneladas ao ano, aumentando significativamente a competitividade brasileira.

Já para o etanol combustível, o acordo prevê a redução ou eliminação dos impostos de €190/m³ dentro da cota de 200 mil toneladas ao ano, ampliando diretamente as oportunidades de arbitragem de importação, segundo a analista.

Para ela, isso reforçaria a posição competitiva do Brasil no continente, especialmente em relação ao produto dos EUA. No entanto, uma vez atingido o limite da cota, as tarifas integrais da UE voltariam a ser aplicadas, reforça.