Açúcar: Mercado

Açúcar: Mercado

[Opinião] Açúcar bruto segue em alta, já o branco... Nem tanto

Por Lívea Coda*

O contrato de açúcar bruto com vencimento em outubro expirou em 22,67 centavos de dólar libra-peso, mostrando um spread inverso em relação a março. Essa mudança altista pode ter incentivado mais produtores, especialmente do Centro-Sul do Brasil, a optar pela entrega no vencimento, resultando em um montante final de 1,7 milhões de toneladas.

Embora o mercado pudesse ter interpretado esse fato como um sinal de baixa – especialmente considerando que o único receptor não demonstrou preocupação com a disponibilidade de açúcar e manteve as nomeações de navios lentas nos portos brasileiros –, os preços mantiveram um tom de apoio.

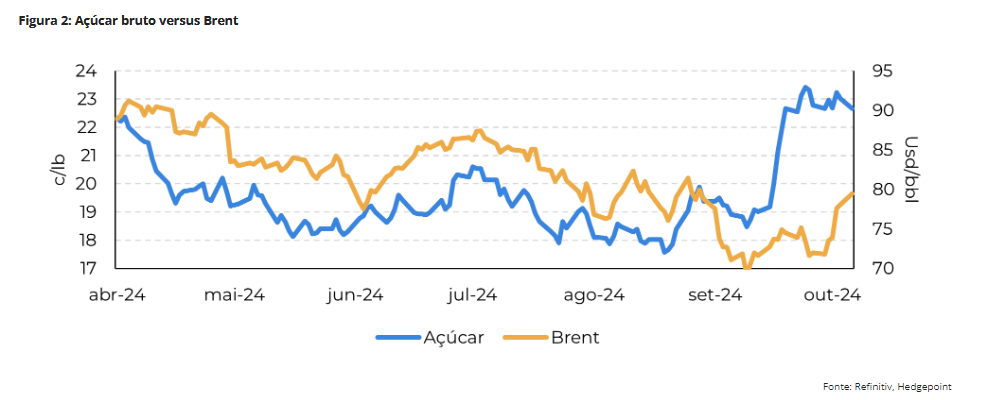

Apesar de um ambiente macroeconômico um tanto incerto, moldado por percepções de risco mais elevadas devido à escalada do conflito no Oriente Médio, o impulso de alta no complexo energético parece superar essas preocupações, sustentando os preços do açúcar.

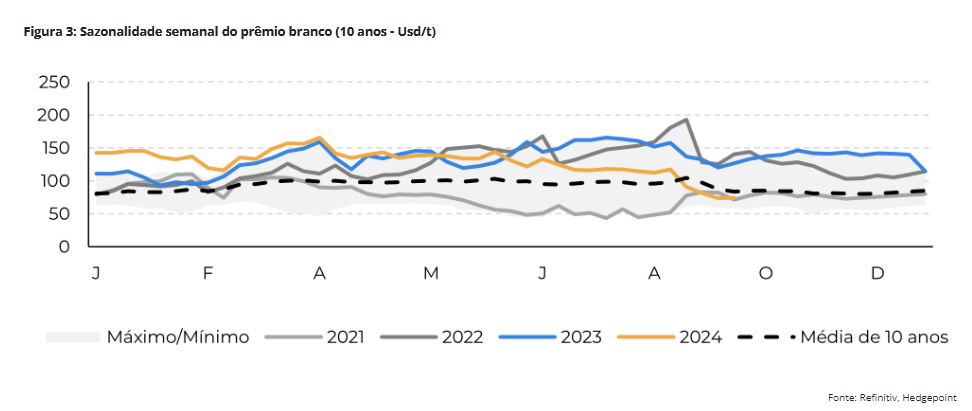

Juntamente com a demanda firme, essa dinâmica levou os futuros de março a fechar a semana passada em 23 centavos de dólar por libra-peso. Embora o prêmio do branco tenha corrigido para cerca de US$ 80 por tonelada, o prêmio do físico no Brasil continua positivo e a escassez de oferta pode seguir dando suporte aos preços do bruto no curto prazo.

Conforme descrito em artigos anteriores, as secas e os incêndios levaram a revisões significativas para baixo no mix de açúcar esperado para a safra 2024/25 do Centro-Sul, bem como reduziram a produtividade geral da cana.

A menor disponibilidade e qualidade da matéria-prima estão levando a uma diminuição da produção de açúcar e a expectativa de uma entressafra mais apertada e potencialmente prolongada. Essa restrição de oferta mudou o sentimento do mercado, levando os fundos a aumentarem suas posições compradas.

Entretanto, ao analisar o Hemisfério Norte – um importante fornecedor de açúcar branco – as expectativas de recuperação são responsáveis pela resposta mais lenta dos preços do açúcar branco em comparação com a tendência de alta do açúcar bruto.

Isso pressionou o prêmio do açúcar branco e pode funcionar como um possível limite para o aumento dos preços do açúcar de qualidade inferior, pois pode sinalizar o enfraquecimento da demanda se eles subirem demais. Alguns dos fundamentos por trás dessa tendência podem ser encontrados na Tailândia, na Índia e na Europa.

A Tailândia registrou chuvas favoráveis durante o desenvolvimento da safra 2024/25, enquanto a área plantada se expandiu à medida que a cana-de-açúcar recuperou a competitividade em relação à mandioca. Como resultado, espera-se que o país possa produzir mais de 100 milhões de toneladas de cana, atingindo cerca de 11 milhões de toneladas de produção de açúcar – com possibilidade de upside.

Esse volume permite que o país contribua com cerca de 8 milhões de toneladas de açúcar para o mercado internacional, lembrando que a Tailândia é capaz de transitar entre as qualidades e espera-se que pelo menos 40% sejam de açúcar refinado.

Na Índia, o sentimento geral se tornou mais otimista para produção, com o aumento das discussões sobre possíveis exportações de açúcar. Há quem preveja que o governo poderá tomar uma decisão entre o final de dezembro e janeiro, quando a nova safra ganhar impulso e os estoques começarem a se acumular.

No momento, esperamos que pelo menos 1,5 milhão de toneladas de açúcar possam ser aprovadas para exportação, especialmente devido ao bom desempenho das monções e às projeções favoráveis de estoque. O início da nova temporada pode ser atrasado pelas festividades do Diwali, mas não deve atrapalhar os resultados positivos.

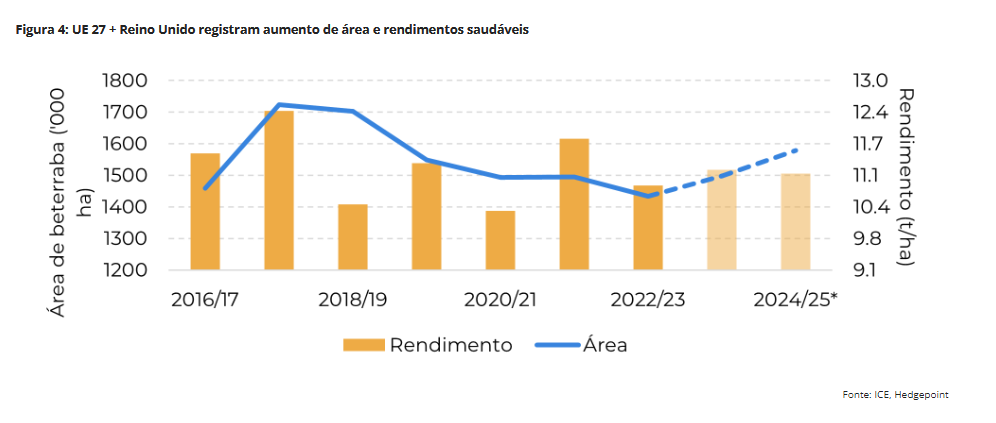

Na União Europeia, a agência Mars elevou sua previsão de produtividade da beterraba açucareira para 74,7 t/ha, aumentando para 2% a diferença em relação à média de cinco anos. Esse otimismo é atribuído ao clima predominantemente favorável na Europa Ocidental, que também elevou as previsões de rendimento de outras culturas importantes, como batata e milho verde.

Em linha com essa tendência, a Comissão Europeia também revisou para cima suas expectativas de rendimento e, quando combinadas com nossas estimativas para o Reino Unido, a região deverá produzir 11,08 toneladas por hectare – consistente com a média de cinco anos.

Além disso, um aumento de 5,4% na área cultivada com beterraba contribui para uma maior disponibilidade, reduzindo a necessidade de importação da região. Depois de contabilizar a produção de etanol, atualmente estimamos a produção de açúcar da região em 16,5 milhões de toneladas. Notavelmente, a maior parte – se não todo – desse volume será de açúcar de melhor qualidade, o que contribui para fluxos comerciais mais equilibrados de açúcar branco.

Em resumo, o mercado de açúcar bruto continua sustentado por uma demanda relativamente estável e pela dinâmica de alta da energia, apesar das incertezas globais, com os futuros de março fechando na semana passada a 23 centavos de dólar por libra-peso.

O Centro-Sul do Brasil está sofrendo com a redução da produção devido a secas e incêndios, restringindo a oferta de bruto e estimulando a compra especulativa. Entretanto, a recuperação no Hemisfério Norte, especialmente na UE, Índia e Tailândia, está ajudando a estabilizar os preços do açúcar branco.

A safra da Tailândia se beneficiou do clima favorável, e a Índia poderá aprovar algumas exportações durante a temporada 2024/25. A União Europeia também está projetando rendimentos mais altos de beterraba sacarina. Combinado com a melhoria da oferta de outros produtores de açúcar branco, como o México e a América Central, isso contribui para fluxos comerciais mais equilibrados de açúcar branco e uma perspectiva de baixa para o prêmio branco, o que pode limitar os ganhos de preço do açúcar bruto a médio e longo prazo.

* Lívea Coda é coordenadora de inteligência de mercado na Hedgepoint Global Markets

Textos opinativos não necessariamente traduzem o posicionamento do NovaCana. A publicação visa estimular o debate e proporcionar uma variedade de pontos de vista para os leitores.