Financeiro

Financeiro

Abaixo da superfície: Rabobank aprofunda disparidade e consolidação silenciosa do setor sucroenergético

Dados sobre a estagnação da moagem escondem que as empresas capitalizadas estão evoluindo enquanto as descapitalizadas afundam em dívidas

Uma produção de cana que se mantém pouco acima das 600 milhões de toneladas de cana, uma produtividade abaixo de 80 toneladas por hectare e uma área plantada que dificilmente ultrapassa os 10 milhões de hectares. Segundo o banco holandês Rabobank, estes três indicadores deixam claro que a indústria de sucroenergética no Brasil está estagnada.

Porém, o estrategista global do banco para o açúcar, Andy Duff, aponta, em relatório, que os números médios não oferecem uma noção verídica do que acontece no setor. A aparente estagnação, na verdade, oculta a deterioração de empresas mais fracas, que estariam sendo numericamente compensadas pelo crescimento de companhias “mais robustas e competitivas”.

Com este cenário em mente, os bancos se tornam ainda mais seletivos na disponibilidade de crédito: os mais fortes financeiramente conseguem investir com taxas favoráveis, enquanto os mais fracos têm a aquisição de empréstimos restrita e a custos mais elevados.

Além disso, ainda conforme o relatório, as empresas em um bom patamar conseguem atuar com receitas elevadas e menores custos, permitindo investimentos de capital “substanciais” tanto nos canaviais quanto nas usinas, sustentando a produtividade e melhorando ainda mais suas margens.

No extremo oposto, as empresas em situações financeiras ruins geram um fluxo de caixa incapaz de cobrir o manejo e a renovação dos canaviais. “Como resultado, ao longo dos anos, a produtividade cai, adicionando mais pressão sobre as margens e inflando as dificuldades da companhia. É tudo muito óbvio”, declara Duff, que completa: “O detalhe menos óbvio é que esse processo não é linear”.

Alavancagem em alta

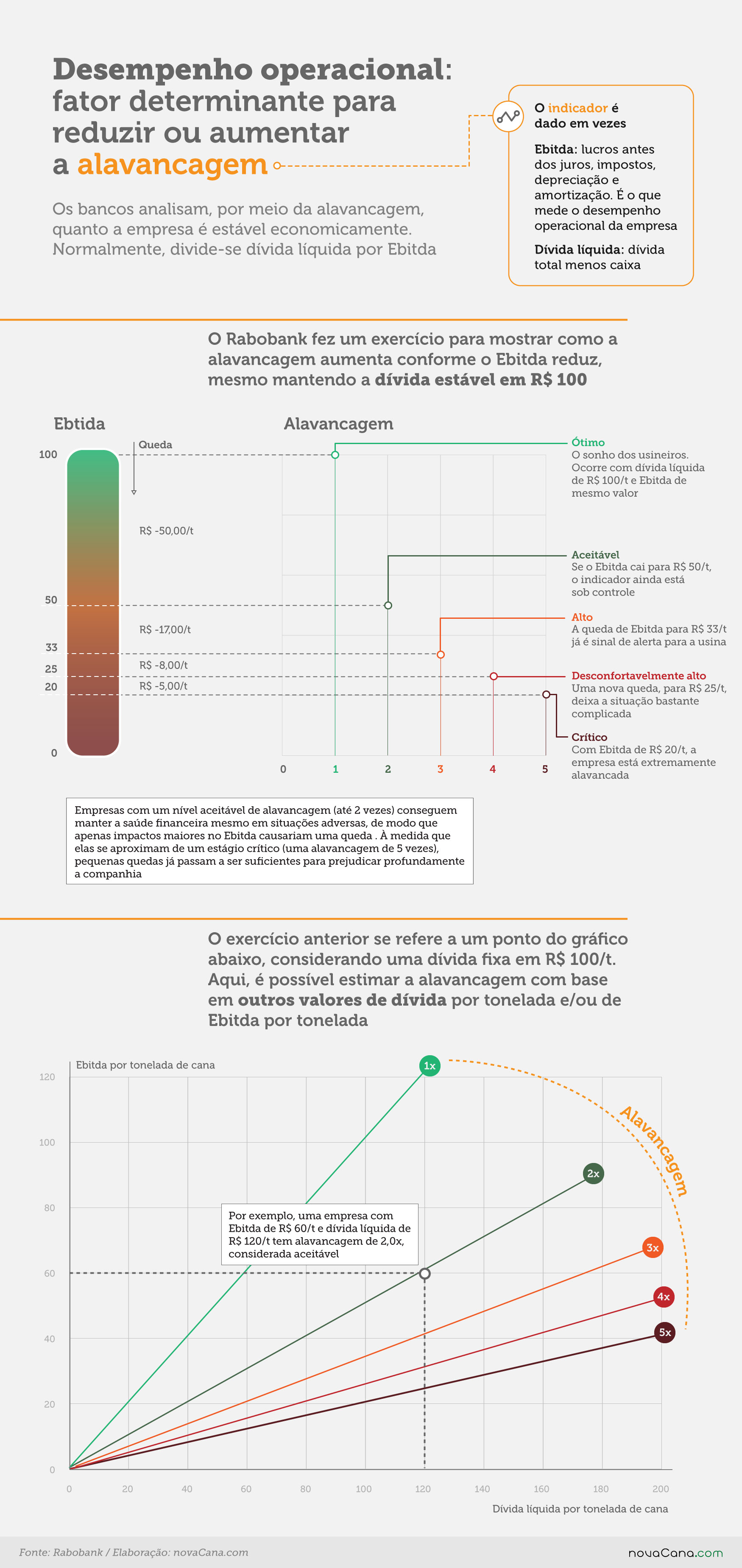

Para explicar como o processo “não linear” acontece, Duff faz um exercício quanto à relação entre a dívida líquida da empresa (dívida total menos caixa) e o Ebitda (lucros antes dos juros, impostos, depreciação e amortização). Essa métrica, expressa em vezes, é muito usada pelos bancos para avaliar a alavancagem das companhias.

De acordo com o relatório, reduções nas margens operacionais podem levar uma empresa com níveis aceitáveis de alavancagem (até duas vezes) para estágios considerados críticos (acima de cinco vezes). A questão é que, mesmo considerando uma dívida estável, as reduções de margem necessárias para cada queda de patamar são progressivamente menores.

Para exemplificar, Duff traz uma companhia que possui uma dívida líquida de R$ 100 por tonelada e um Ebitda de R$ 50/t. A relação entre os indicadores é de duas vezes, uma alavancagem considerada aceitável.

Mas, se houvesse uma deterioração do desempenho desta companhia e o Ebitda caísse R$ 17/t, chegando a R$ 33/t, a alavancagem subiria de duas para três vezes. Para chegar a quatro vezes – um patamar já considerado preocupante –, o Ebitda dessa companhia teria que cair apenas mais R$ 8/t, chegando a R$ 25/t. Uma alavancagem como esta causa preocupação entre investidores e fornecedores, aumentando os custos e reduzindo a viabilidade da empresa.

Para completar, seria preciso uma pequena queda adicional no Ebitda, de R$ 5/t, para que a alavancagem alcançasse cinco vezes, valor considerado crítico.

“Ainda que a companhia possa estabilizar a situação antes de se tornar completamente insustentável, continuará sendo muito difícil que uma empresa altamente endividada e alavancada consiga voltar a apresentar uma saúde financeira adequada”, afirma.

Conforme Duff, no período em que esse processo ocorre, os custos aumentam e a oportunidade de melhorar as receitas ficam cada vez mais escassas. Há também um maior receio de exposição a riscos, dificultando negociações de hedge de açúcar, e uma menor liquidez, valorizando as vendas imediatas de etanol e dificultando o armazenamento para a entressafra, quando o combustível poderia ser comercializado a valores mais altos.

Outro problema é que, com um volume de investimentos inadequado, há um impacto considerável na produtividade. “Quanto mais perto a empresa chega da borda do penhasco, mais rápido ela desce a encosta escorregadia em direção a ele”, resume.

Assim, de acordo com a análise apresentada, apesar de um mau desempenho ser facilmente associado a grandes dívidas, o problema ocorre antes: são as dificuldades operacionais que levam a débitos elevados.

Rumo à derrocada

Em uma generalização feita pelo banco, a situação de declínio de uma determinada empresa poderia gerar falta de investimentos e uma consequente dificuldade de aumento da eficiência dos canaviais. Os produtores independentes poderiam passar a entregar cana para outras usinas e o crédito disponível no mercado seria apenas a curto prazo. Com isso, a companhia necessitaria direcionar mais dinheiro de caixa para pagamento de dívidas e elevaria seus riscos de refinanciamentos.

“Tais empresas acabam presas em um círculo vicioso de custos crescentes e receitas estáticas ou declinantes”, expressa Duff. Para ele, os caminhos para esses grupos são limitados: seguir “mancando” nessas condições, pedir recuperação judicial ou negociar uma reestruturação de dívidas com os bancos antes que a situação se agrave ainda mais, ganhando “espaço para se reorganizar e voltar à estabilidade financeira”.

O documento não expressa números sobre a quantidade de usinas em reestruturação ou recuperação judicial, mas estima que elas representem um terço da cana moída no país, ou seja, em torno de 200 milhões de toneladas.

Em abril deste ano, o novaCana publicou uma reportagem sobre empresas do setor falidas e em recuperação judicial, com base em dados da RPA Consultoria. Segundo estes números, houve um aumento de 17,6% na quantidade de usinas que entraram em recuperação judicial entre abril de 2018 e de 2019. Em relação às usinas falidas, o acréscimo foi de 8%. Enquanto isso, o número de unidades sem problemas caiu 3,7%.

Ciclo virtuoso

Quanto às empresas sucroenergéticas em boas condições financeiras, o crescimento é constante em termos de moagem de cana, conforme o relatório. O “ciclo virtuoso” destas companhias compreende um perfil financeiro sólido, com ofertas de financiamentos atraentes em termos de taxas de juros e prazos, além de um bom relacionamento com fornecedores. Como resultado, há custos competitivos e margens operacionais confortáveis.

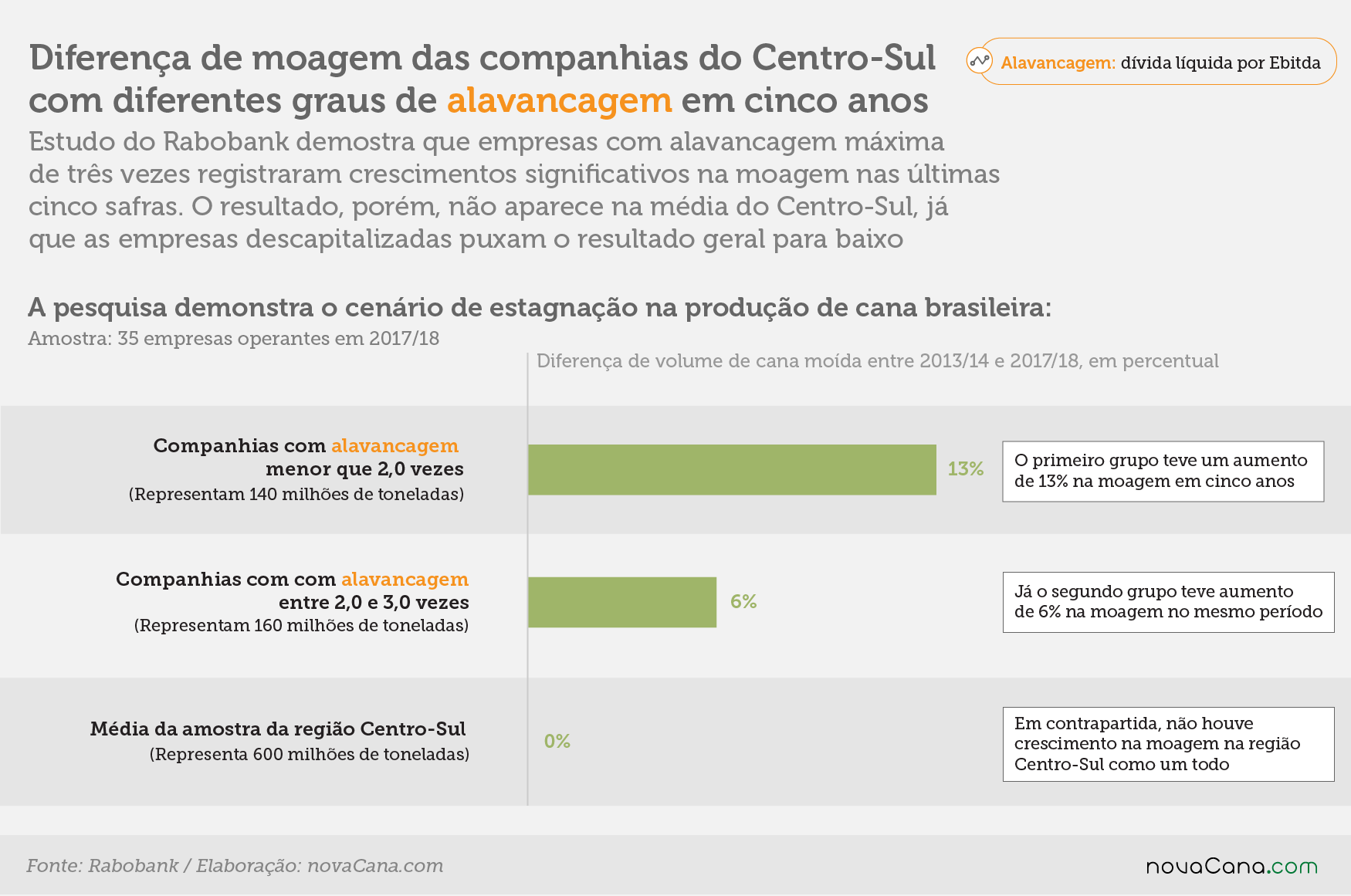

Para demonstrar a representatividade desse grupo, o relatório recupera um estudo do próprio Rabobank, com dados de 35 usinas que operaram em 2017/18. Destas, 60% (representantes de 140 milhões de toneladas de cana) tinham índices de alavancagem abaixo de duas vezes.

“Como um grupo, essas empresas obtiveram um aumento de 13% no volume de cana moída no período de cinco anos encerrado em 2017/18, em comparação ao crescimento nulo para a indústria de cana do Centro-Sul como um todo”, expressa o documento.

Já as empresas da amostra com alavancagens entre duas e três vezes na mesma temporada representaram mais de 160 milhões de toneladas de cana moída. No período de cinco anos encerrado em 2017/18, elas apresentaram aumento de 6% na moagem.

De acordo com o documento, esses dois grupos possuem taxas de crescimento de moagem de cana que representam características compatíveis com a manutenção de um perfil financeiro robusto “duramente conquistado”.

Como benefício, por exemplo, há a tendência de que os produtores independentes da matéria-prima prefiram reduzir sua exposição a empresas mais fracas e ofereçam a cana, ou até mesmo sua terra disponível, para essas companhias, consideradas parceiras de negócios mais sólidas. “Esse maior acesso à cana, por sua vez, estimula a expansão incremental da capacidade industrial que é viável sem uma elevação significativa da dívida e da alavancagem”, explica o documento.

O cenário é de consolidação de acesso à cana ao longo do tempo, já que o crescimento geral na produção de cana é nulo, mas a ala mais robusta do setor se expande. “É uma espécie de ‘consolidação silenciosa’ porque, ao contrário da aquisição de uma empresa por outra, não gera manchetes”, justifica.

Destinos ainda não estão traçados

Para uma reviravolta, ou seja, uma mudança das empresas em ciclo vicioso para um ciclo virtuoso, Andy Duff pontua que seria necessário mais do que dois anos com preços favoráveis: “Exigiria acreditar em alguma melhoria estrutural nos preços ou margens que, por sua vez, encorajaria uma injeção de capital próprio para melhorar a estrutura de capital da empresa, restaurar o acesso aos bancos e preparar o caminho para o investimento”.

Sem tais fatores, ele acredita ser provável que essas companhias caminhem para uma “erosão ainda maior” com o passar do tempo, com o ciclo vicioso pressionando as margens operacionais de forma progressiva. Os investimentos só viriam nos casos em que os ganhos substanciais fossem alcançados.

Na outra ponta, para as empresas em ciclo virtuoso, existe a crença de que melhores preços ou margens poderiam encorajar uma nova onda de expansão. “Por outro lado, sentimos que muitos desses atores permanecem conscientes de quão difícil foi a última década”, pondera.

Portanto, o Rabobank aposta que a perspectiva de aumento estrutural nas margens resultaria na escolha estratégica das empresas em investir no aumento de competitividade das operações ou na diversificação dos fluxos de receita, como aplicações em cogeração.

Um horizonte sem grandes novidades

Levando em conta o atual quadro, o Rabobank mantém a perspectiva de que, a médio prazo, a indústria de cana brasileira permanecerá estagnada. Porém, isso não significaria uma falta de investimentos. Segundo o relatório, embora o histórico mostre que as empresas em ciclo virtuoso se expandiram, ainda existem oportunidades de investimentos atraentes que podem ampliar a robustez sem necessariamente aumentar o rendimento produtivo.

Portanto, as companhias mais capitalizadas, que produzem entre 140 milhões e 300 milhões de toneladas de cana, seguirão investindo na renovação dos canaviais, na modernização de frotas e de máquinas para o campo e terão um aumento nos gastos com tecnologia.

Enquanto isso, as empresas em ciclo vicioso seguem em perigo de sair do jogo. “Embora isso possa soar como um prognóstico sombrio, deve-se enfatizar que a produção estática no nível agregado pode esconder o dinamismo continuado e o crescimento de margem em partes da indústria, e não deve ser confundido com falta de investimento”, pondera o relatório.

O Rabobank ainda lança um olhar sobre o RenovaBio e a perspectiva de que o programa traga algum tipo de melhoria estrutural nos preços ou nas margens. Ainda que o banco acredite que o programa possa trazer benefícios econômicos às usinas, ele é cauteloso, atentando para o fato de que alguns detalhes ainda não estão claros. Além disso, o banco espera flutuação nos benefícios aos produtores de etanol.

Gabrielle Rumor Koster – novaCana.com