Mauricio Muruci (Safras & Mercado):

O futuro dos canaviais ainda é nebuloso

Mauricio Muruci (Safras & Mercado):

O futuro dos canaviais ainda é nebuloso

“O mercado está voltado para a sobrevivência do dia a dia. Questões de médio e longo prazos representam um horizonte que acaba ficando em segundo plano”, Maurício Muruci (Safras & Mercado)

Após uma entressafra de seca, o Centro-Sul recebeu com bons olhos um primeiro trimestre chuvoso para a temporada 2019/20. Já estimando os resultados do segundo semestre do ano e bastante atento às menores flutuações no preço internacional do açúcar, o mercado estava apenas esperando o momento certo para decolar e mostrar a que veio. Porém, a chegada das geadas e novas quedas na cotação da commodity funcionaram como um balde de água fria sobre muitas projeções.

Em entrevista ao novaCana, o analista Mauricio Muruci, da Safras & Mercado, comenta esse cenário e o expande, colocando as decisões das usinas em um contexto mais amplo. Cancelamento de contratos de açúcar, mudanças no mix de produção, estratégias para a renovação do canavial – e a possibilidade latente de redução da área plantada –, além do impacto do RenovaBio, são alguns dos tópicos levantados.

O que o primeiro trimestre da safra tem a dizer sobre as perspectivas para 2019/20?

Essa primeira fase da safra, na verdade, foi iniciada com bastante chuva sobre os canaviais, o que levava a crer que haveria uma forte recuperação na qualidade da cana-de-açúcar em termos de volume e produtividade. O problema é que o final desse primeiro trimestre de safra foi marcado por geadas no início de julho e essas geadas ainda não estão mensuradas, não sabemos quais foram os efeitos delas. Obviamente, é esperado algum nível de dano aos canaviais.

A área afetada pelas geadas foi significativa?

Sabemos que não foi um movimento uniforme. As chuvas, do início do trimestre, foram uniformes, mas a geada não foi. A geada pegou só no norte do Paraná e no sul de São de Paulo; o norte de São Paulo já não pegou tanto. Mas não sabemos qual vai ser o balanço entre as chuvas que beneficiaram os canaviais no início do trimestre e as geadas, que prejudicaram esses canaviais no final do trimestre.

É possível adiantar algo em relação a como a geada pode ter afetado essas regiões?

Qualquer previsão agora é chute. Se tivesse só chovido, teríamos um norte bem tranquilo. O segundo semestre do ano – que seria o segundo e o terceiro trimestre da safra – teria uma cana mais desenvolvida e recuperada em termos de quantidade e qualidade. O problema é que veio as geadas. Aí já desestruturou toda e qualquer análise a respeito das chuvas.

A NovaCana Ethanol Conference terá um painel para discutir as perspectivas para as safras 2019/20 e 2020/21.

Como palestrantes, já estão confirmados o analista de mercado da Agroconsult, Fábio Meneghin, o especialista em inteligência de mercado da INTL FCStone, Juliano Merlotto e o próprio Mauricio Muruci, da Safras & Mercado. Além disso, o economista Haroldo Torres, do Pecege, irá moderar a discussão.

A programação completa da NovaCana Ethanol Conference 2019 já está disponível. Clique aqui para se inscrever.

Quais são as perspectivas para a colheita no segundo semestre, especialmente quando se considerarmos o desenvolvimento da cana de meio de ano?

A perspectiva que a gente tinha antes da geada era que exatamente essa cana de meio de ano seria mais vigorosa porque choveu no início da safra – a cana que foi colhida no início da safra é a cana da estiagem, da entressafra, enquanto a cana de meio do ano é aquela que pegou as chuvas do início da safra. Só que ela pegou geada. Em tese, se não houvesse geada, ia ser exatamente essa cana que ia ser mais vigorosa em quantidade e qualidade.

No começo da safra, muitas consultorias estimavam um mix levemente menos alcooleiro na comparação com 2018/19. Isso deve se confirmar?

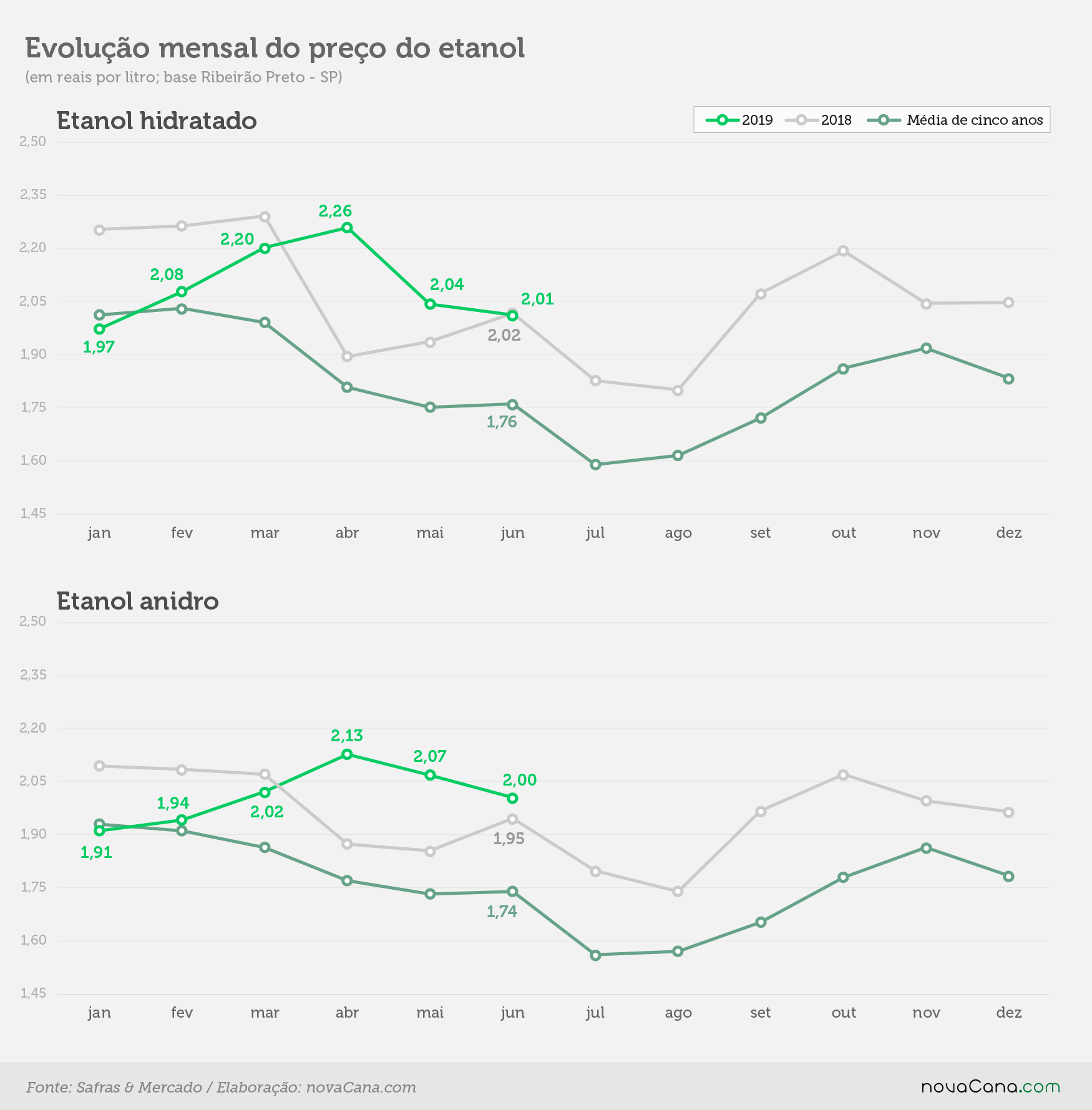

Na verdade, isso não vai se confirmar porque os preços do etanol estão subindo e os preços do açúcar no mercado externo estão caindo. Fazemos um cálculo de arbitragem: o que a usina ganha vendendo etanol hidratado no mercado físico contra o que ela ganharia vendendo açúcar com base no padrão de exportação de Nova York. Esse cálculo de arbitragem, até semana passada, dava uma vantagem de 13% a 16% para o etanol hidratado. Nesta semana [a entrevista foi realizada em 18 de julho], essa vantagem subiu para 18% a 20%. A perspectiva é que, para a próxima semana, a vantagem do preço do hidratado dentro da usina contra o açúcar de Nova York vá para de 20% a 23%, talvez até 25%.

Por que está subindo tanto?

Porque o hidratado está subindo no mercado físico brasileiro e o açúcar está caindo em Nova York. A usina, obviamente, não vai pensar duas vezes; e não somente pelo preço. Ela ganha até 25% a mais vendendo etanol hidratado – o que, por si só, já é um ótimo argumento – e o dinheiro dessa venda entra no caixa uma semana depois. Para a exportação de açúcar, isso acontece 45 dias depois. Então, é por isso que não vamos ter um mix menos alcooleiro que na safra passada. Pelo contrário, vai ser ainda mais alcooleiro.

Agora, pensando no futuro. Faltam apenas alguns meses para o início do RenovaBio, mas o número de usinas que entraram em consulta pública ainda é pequeno. Isso deve acelerar?

A gente tem visto uma baixa atividade do setor em função do programa. O mercado sucroenergético está mais voltado para o dia a dia. Se você pegar os preços do açúcar, eles estão próximos aos menores patamares dos últimos 10 anos; e isso não é de hoje. Estou falando de um movimento que dura, pelo menos, uns quatro ou cinco anos. Então, temos muitos grupos em recuperação judicial, com alto endividamento. Por conta disso, o mercado está voltado para a sobrevivência do dia a dia e essas questões de médio e longo prazo representam um horizonte que as usinas entendem como importante, mas que acaba ficando em segundo plano por conta das margens apertadas.

Qual é o horizonte real das usinas?

Agora, no horizonte mais imediato, as usinas estão focando mais na gestão e na programação do dia a dia do que em uma estruturação de plano de longo prazo, que nem essa, do RenovaBio. Não que elas não entendam a importância – pelo contrário. No geral, a perspectiva do setor sucroenergético no Brasil, no longo prazo, é o etanol. Então, esse programa faz total sentido, evidentemente.

“O setor entende a importância do RenovaBio, mas a sobrevivência do dia a dia precisa de mais atenção”, Mauricio Muruci (Safras & Mercado)

Mas há desafios que impedem a participação no programa.

Sim. Só para começar, tem usinas que são só voltadas ao açúcar. Aí, os preços estão nos menores níveis de 10 anos. Como é que essa usina fica? Na verdade, ela não fica. É por isso que eu digo: há um problema estrutural no setor que é muito grande, no setor como um todo. Até mesmo as usinas que são flex, que tem o planejamento para o açúcar, estão revendo suas decisões agora, no meio da safra. Está tendo muito “wash out” nos contratos de exportação. Ou seja, tem usina cancelando contrato de exportação e pagando a multa referente a esse cancelamento para pegar a cana que vai ser colhida e produzir etanol, não açúcar. Isso é uma coisa que não deveria acontecer. A usina, um ou dois meses antes de começar a safra, já tem o seu planejamento para a temporada inteira, já tem os contratos. E agora, exatamente no meio da temporada, quando a gente se aproxima do ápice, refazer esse planejamento, por si só, gera um custo grande. E é por isso que há um pequeno deslocamento do mercado em direção ao RenovaBio, são questões operacionais de dia a dia, de dificuldades no fluxo de caixa.

Mas supondo que entrem os recursos que o governo está projetando, especialmente com as debêntures incentivadas, gerando um acréscimo significativo já para o ano que vem ou o seguinte. Quanto tempo demoraria para os canaviais do Centro-Sul atingirem uma idade menor e ficarem mais saudáveis, gerando uma maior produtividade e um aumento efetivo de moagem?

É muito complexa essa questão. Mas vamos supor que o mercado resolva convergir em grande parte para o etanol e tenha um maciço investimento em reduzir a idade dos canaviais. Isso seria um processo de, no mínimo, três a quatro safras. Isso com o governo subsidiando taxas de juros, o que não é uma política da atual gestão. A política da atual gestão é justamente o contrário: reduzir toda a política que subsidia qualquer tipo de setor. O BNDES está reduzindo a participação em todos os projetos. Se você pegar um gráfico de quantos milhões são destinados ao ProRenova, esse gráfico só cai ao longo dos últimos anos. Mas, assim, hipoteticamente, três a quatro safras, no mínimo.

Olhando para o resultado de safras passadas, é possível ver que a moagem do Centro-Sul está estagnada em torno de 600 milhões de toneladas. Há uma perspectiva de mudança nesse quadro, a partir de um ponto de vista mais realista?

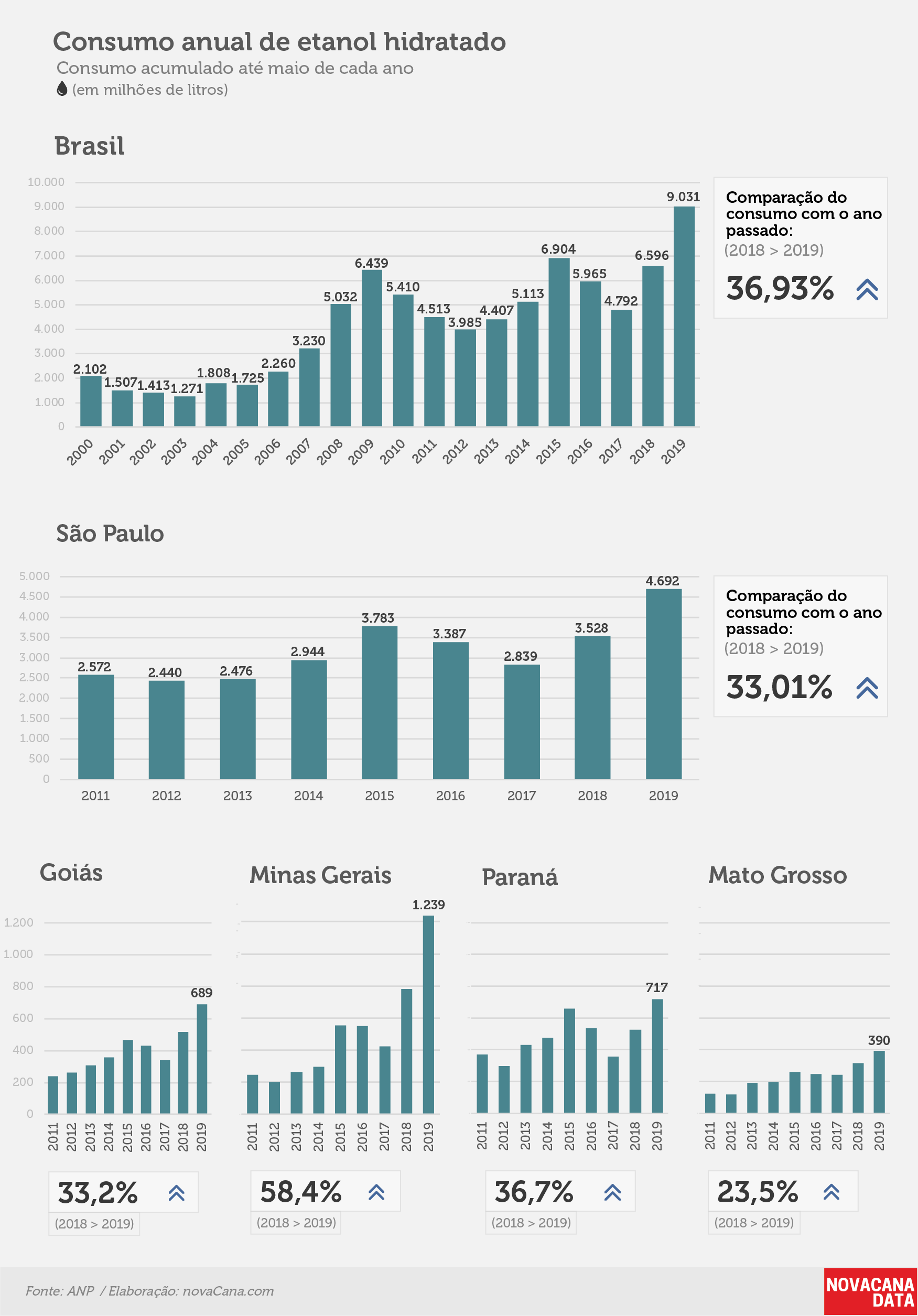

Não, por conta dos preços do açúcar – a não ser que o consumo do etanol siga em alta do jeito que está. Na verdade, o etanol está batendo na faixa de 2 bilhões de litros ao mês, só de hidratado, o que dá quase 3 bilhões com o anidro. Um aumento da moagem ocorreria somente por uma maior demanda do etanol, o que é pouco provável porque já não há mais o ajuste diário nos preços da gasolina. Uma renovação do ProRenova poderia trazer uma linha de crédito barata, para que haja uma ampliação dos canaviais, mas isso esbarra no preço do açúcar e exigiria uma demanda ainda mais forte do etanol.

Mas esse cenário pode levar a uma redução da área plantada?

Olha, tem muitas usinas que, quando vão renovar uma área ou fazer rotação de cultura, precisam plantar uma oleaginosa para fixar o nitrogênio no solo. Essas usinas estão começando a plantar soja e estão tendo rentabilidade. Algumas estão até deixando a soja ali – e isso vem acontecendo a duas ou três safras. Uma área que efetivamente ia ser rotacionada para cana acaba sendo deixada de fora porque tem uma rentabilidade melhor com a soja.

E um aumento no rendimento dos canaviais, você também não acredita que seja possível em um curto ou médio prazo?

Só com renovação. Mas, a não ser usinas que já tenham um nicho de mercado extremamente garantido, a taxa de renovação está muito estagnada ao longo das últimas seis a sete temporadas. Então, é um padrão muito baixo. Não vemos, de todo o cenário que temos hoje do mercado sucroenergético, uma ampliação da taxa de renovação. Vemos a manutenção dessa taxa e, com isso, a manutenção da baixa produtividade dos canaviais. A não ser que algo novo surja.

Estas e outras discussões sobre a safra 2019/20 e o futuro dos canaviais acontecerão durante a NovaCana Ethanol Conference 2019. A programação completa do evento está disponível aqui.

novaCana