Manoel Pereira de Queiroz (Rabobank):

Disparidade nas usinas enfraquece investimentos

Manoel Pereira de Queiroz (Rabobank):

Disparidade nas usinas enfraquece investimentos

Uma parcela dos grupos sucroenergéticos analisados pelo Rabobank têm dívidas bem abaixo da média do setor, com valores de até R$ 33/t. No outro extremo, há usinas com débitos de R$ 245/t

Os indicadores do setor sucroenergético demonstram que a disparidade entre as usinas é uma realidade que aumenta ano a ano. O banco holandês Rabobank, em relatório lançado em maio, apontou que o atual cenário é de estagnação, o que faz com que as instituições financeiras se tornem ainda mais seletivas na disponibilização de crédito.

Com isso, as empresas que estão em um bom patamar conseguem atuar com receitas elevadas e menores custos. Isso permite maiores investimentos de capital tanto nos canaviais quanto nas usinas, sustentando a produtividade e melhorando ainda mais as margens. No extremo oposto, as usinas que estão em uma situação financeira ruim geram um fluxo de caixa incapaz de cobrir o manejo e a renovação dos canaviais.

Estes ciclos virtuoso e vicioso, respectivamente, resumem o setor, dando esperança para certas companhias ao mesmo tempo em que indicam problemas para outras.

As conclusões dos bancos em relação à saúde financeira das sucroenergéticas, que determinam possíveis financiamentos, por exemplo, são feitas levando em conta indicadores financeiros, além dos dados produtivos em si. E os números vistos nas últimas safras não são os mais animadores.

Em um evento realizado em abril, o gerente sênior de relacionamento do Rabobank, Manoel Pereira de Queiroz, explicou que o endividamento do setor sucroenergético brasileiro pode ter aumentado em mais de 20% na safra 2018/19, como consequência das altas do dólar e da redução da moagem de cana.

“O endividamento na temporada passada ficou entre R$ 137 e R$ 146 por tonelada de cana processada, versus R$ 120/t no ciclo 2017/18. Assim, o intervalo de endividamento que projetamos é o maior desde os R$ 148/t registrados em 2014/15”, aponta.

O gerente explica que esta dívida é bastante influenciada pelo câmbio. “Entre 30% e 40% da dívida das usinas está em dólar. E o dólar deu um pulo de 18,94% na última safra. Além disso, a moagem caiu 4,90%”, completa. Os valores divulgados pelo banco consideram uma amostra de usinas, que é analisada periodicamente pela instituição.

Os dados finais da União da Indústria de Cana-de-açúcar (Unica) confirmam essa queda: as unidades do Centro-Sul moeram aproximadamente 573 milhões de toneladas de cana na última temporada, contra 596 milhões em 2017/18.

Ao mesmo tempo em que a moagem caiu na temporada, o dólar subiu. Ele iniciou o ciclo anterior na casa dos R$ 3,30, mas chegou aos R$ 4,00 no fim de março, diante de preocupações no mercado quanto ao andamento de reformas macroeconômicas propostas pelo governo do presidente Jair Bolsonaro.

Para seguir com a análise sobre a situação das usinas brasileiras, Queiroz estará presente na NovaCana Ethanol Conference 2019, que acontece em São Paulo nos dias 16 e 17 de setembro. Ele será moderador de um painel dedicado a discutir a saúde financeira das sucroenergéticas.

Como palestrantes do painel estão confirmados o diretor de agronegócios do Itaú BBA, Pedro Fernandes; a economista da MB Agro, Giovana C. Araújo; e o sócio-fundador da FG/A, Juliano Merlotto. Além disso, o gerente do departamento de biocombustíveis do BNDES, Mauro Mattoso, participará do debate.

A programação completa da NovaCana Ethanol Conference 2019 já está disponível e as inscrições se encerram no dia 30 de agosto. Clique aqui para se inscrever.

Disparidade em crescimento

Durante a edição de 2018 da NovaCana Ethanol Conference, Manoel Pereira de Queiroz já havia trazido um diagnóstico do setor sucroenergético pelo prisma dos investimentos, que, por mais que ainda aconteçam, estão cada vez mais escassos.

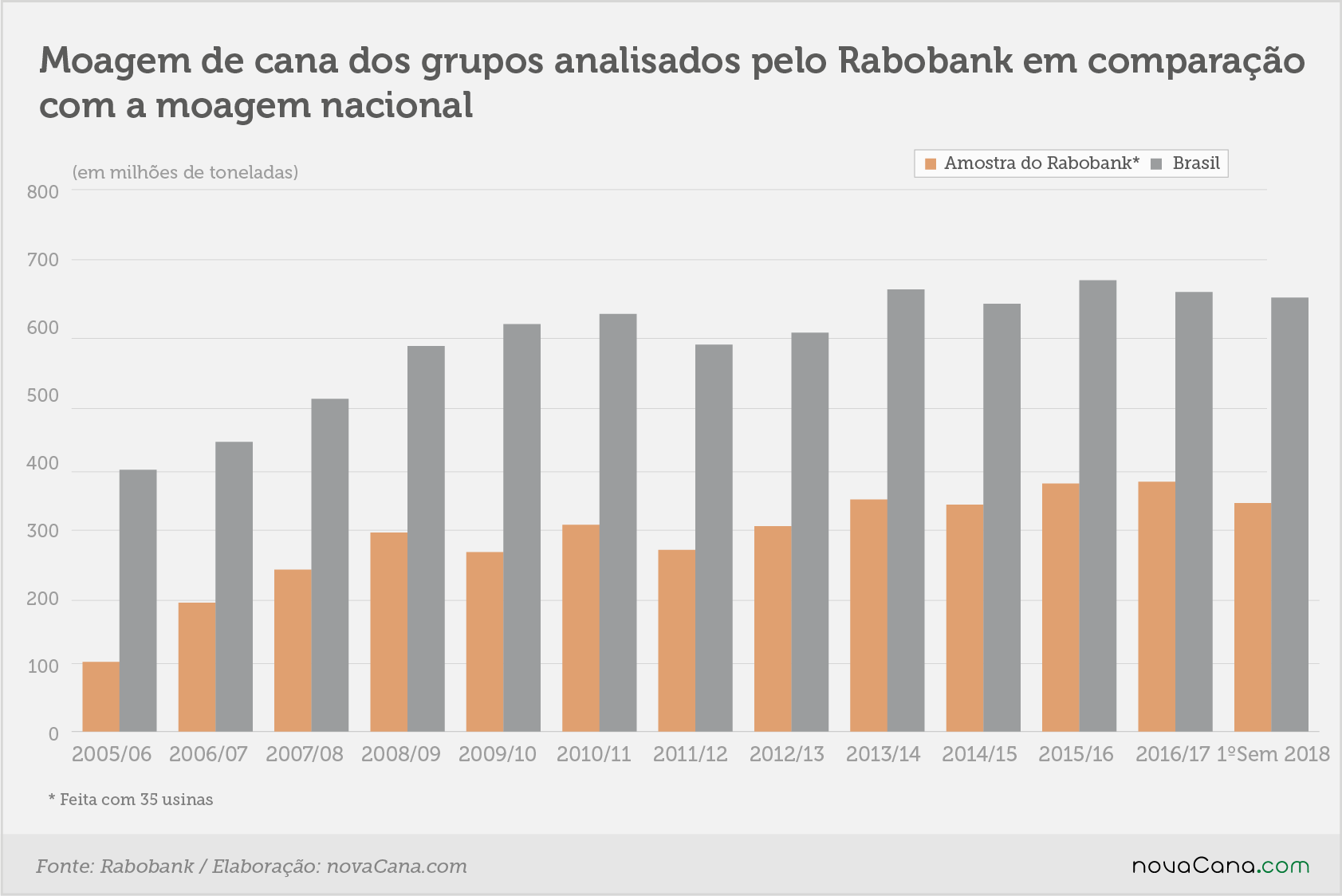

Para tal, o banco utilizou uma amostragem de 35 usinas, que representa cerca de 50% da moagem brasileira, ou pouco mais de 300 milhões de toneladas. A análise também foi ampliada para a perspectiva histórica, com valores corrigidos pela inflação.

Além disso, o Rabobank atua no Brasil há 25 anos e possui US$ 2,1 bilhões em ativos no mercado de açúcar e etanol só no país, dos US$ 4,2 bilhões totais. É desta participação que vem o conhecimento de causa para as informações fornecidas.

Assim, em um levantamento das últimas safras – deixando de fora 2018/19, pois os indicadores gerais ainda estavam em fase de análise –, a dívida líquida média do setor desalavancou. Em 2017/18, ela foi de R$ 125 por tonelada de cana e, em 2016/17, foi de R$ 124/t, ante indicadores de R$ 138/t e R$ 148/t nas temporadas anteriores.

Ainda assim, o gerente acredita que essa média não oferece o diagnóstico real da situação financeira das usinas. “Não existe apenas um setor, mas vários dentro de um, pois ele é muito heterogêneo”, alerta.

Com a amostra dividida em quatro partes iguais, é possível observar que 25% dos grupos está bem abaixo da média, com dívidas entre R$ 33 e R$ 107 por tonelada de cana. No outro extremo, há usinas com débitos entre R$ 154/t e R$ 245/t.

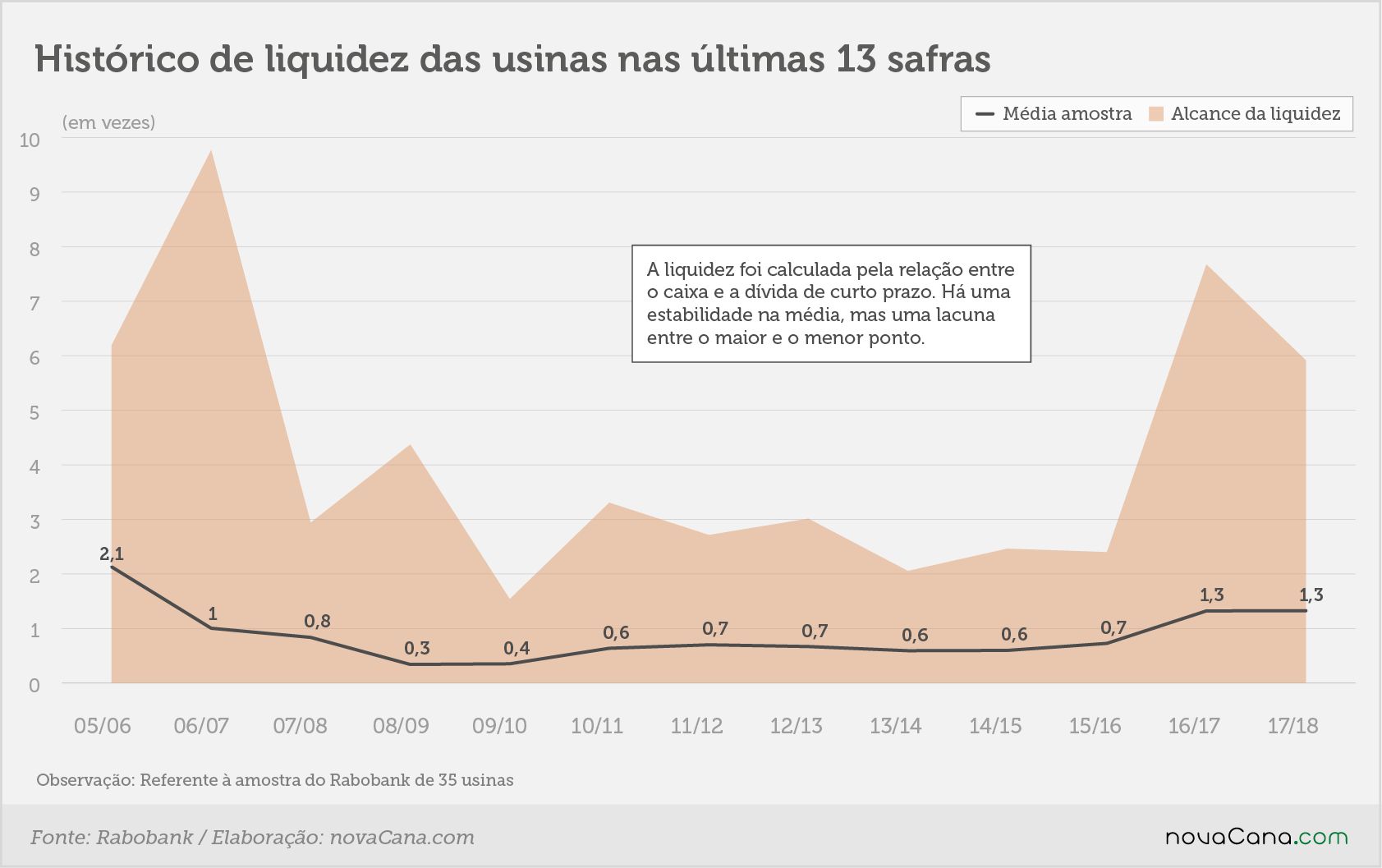

Além do endividamento, Queiroz considera a liquidez um dos índices mais importantes para a análise das empresas do setor. “O que quebra uma empresa é a falta de liquidez”, considera e completa: “[Uma companhia] consegue liquidez com um colchão de caixa perfeito ou com o alongamento das dívidas, mantendo-as sempre a longo prazo. Se você tiver menos débitos de curto prazo ou mais caixa, tem uma liquidez maior”.

Os números apresentados repetem a conclusão vista anteriormente: nas safras mais recentes houve uma pequena recuperação de liquidez, ficando em 1,3% em 2017/18, mas há uma distância evidente entre o maior e o menor ponto.

O olhar dos investidores

Considerando o cenário das últimas safras – que, mesmo com alguns números positivos, não é o dos mais animadores –, os bancos procuram operações com melhores garantias e margens, além das mais seguras. “Dinheiro no mercado bancário tem, mas ele está disponível para quem pode e demonstra maior capacidade de pagamento”, afirma Queiroz.

Desta forma, o acesso ao crédito se torna ainda mais restrito para as sucroenergéticas em piores condições financeiras.

Para uma reviravolta, ou seja, uma mudança na condição destas empresas, seria necessário mais do que dois anos com preços favoráveis, pontua Queiroz. “Alguma melhoria estrutural nos preços ou margens encorajaria uma injeção de capital próprio para melhorar a estrutura de capital da empresa, restaurando o acesso aos bancos e preparando o caminho para o investimento”.

Sem tais fatores, é provável que essas companhias caminhem para uma “erosão ainda maior” com o passar do tempo, com as margens operacionais sendo pressionadas de forma progressiva. Os investimentos só viriam nos casos em que os ganhos substanciais fossem alcançados.

Na outra ponta, para as empresas em melhor situação financeira, existe a crença de que melhores preços ou margens poderiam encorajar uma nova onda de expansão. “Por outro lado, sentimos que muitos desses atores permanecem conscientes de quão difícil foi a última década”, pondera.

O Rabobank aposta que a perspectiva de aumento estrutural nas margens resultaria na escolha estratégica das empresas em investir no aumento de competitividade das operações ou na diversificação dos fluxos de receita, como aplicações em cogeração.

Estas e outras discussões sobre a saúde financeira das sucroenergéticas, os investimentos e a disparidades do setor acontecerão durante a NovaCana Ethanol Conference 2019. A programação completa do evento está disponível aqui.

novaCana.com