Etanol

Etanol

Problemas que o etanol do Brasil pode enfrentar

O Brasil pode, eventualmente, ser o principal fornecedor de etanol combustível no mercado internacional. Os riscos de que tal hipótese não se concretize estão associados a um dos aspectos abaixo listados, exclusivamente, ou a uma combinação dos mesmos:

- Que os fatores que motivam o interesse observado nos últimos anos, e que induzem o aumento do consumo de etanol combustível, deixem de existir. Os possíveis fatores que induziriam tal fato são analisados na sequência;

- Que o Brasil não seja capaz de produzir, por qualquer uma das razões que serão analisadas ao longo do texto, os volumes estimados;

- Que o Brasil não consiga vender, por qualquer uma das razões que serão também analisadas na sequência, os volumes projetados para os anos de referência.

Riscos de que o etanol não seja importante alternativa

Nos últimos anos, três fatores têm induzido o aumento da produção e do consumo de etanol combustível. As justificativas apresentadas pelos países que recentemente definiram políticas específicas indutoras do consumo de etanol estão associadas aos seguintes aspectos (ROSILLOCALLE e WALTER, 2006):

- Ambiental, devido à crescente priorização dessas questões nas diferentes esferas de governança. Um dos fatores motivadores é a desejada melhoria da qualidade do ar nas grandes cidades. Outro fator é a necessidade de substituição de substâncias que aumentam a octanagem do combustível e são ambientalmente problemáticas, como o MTBE. Entretanto, a razão recorrentemente mais citada é a necessidade de mitigação das emissões dos gases precursores do efeito estufa (GEE), com certa preocupação quanto ao cumprimento dos compromissos de mitigação definidos no Protocolo de Quioto;

- Aumento da segurança de suprimento energético, uma vez que a dependência energética, principalmente de petróleo e de seus derivados, em um contexto de preços crescentes e de insegurança em importantes regiões produtoras, é ponto central das políticas da União Europeia e dos Estados Unidos;

- Pressões econômicas e sociais voltadas para a promoção do desenvolvimento rural e a criação de empregos, no caso dos países em desenvolvimento, e para a manutenção da renda e da qualidade de vida dos agricultores, no caso principalmente dos Estados Unidos e da União Europeia. Em associação a tal aspecto, outras razões dizem respeito à necessidade de estabilização dos preços de commodities e à redução dos subsídios agrícolas (FAO, 2006).

Em síntese, para os países desenvolvidos, os biocombustíveis são alternativa para a redução de emissão de poluentes e de GEE, bem como para a diversificação da matriz energética. Já os países em desenvolvimento tendem a priorizar o desenvolvimento rural, a criação de empregos e as economias geradas em moeda estrangeira. A segurança energética é mencionada como prioridade pela maioria dos países (ESMAP, 2005). Conjunturalmente, outro importante fator a sustentar o destaque dado ao etanol é a limitação da capacidade de refino que tem restringido o mercado de petróleo nos últimos anos (IEA, 2006).

A maioria dos estudos indica que a importância do transporte individual deve continuar nas próximas décadas, seja pelo aspecto cultural associado, seja pelos interesses das grandes indústrias (petrolífera e automobilística), e/ou ainda pela enorme inércia que há para a transformação de uma infraestrutura criada durante décadas, e que para tanto exigiria investimentos fabulosos. No que diz respeito à busca de alternativas aos derivados de petróleo hoje utilizados no setor de transportes, Romm (2006) refere-se ao problema da criação da infraestrutura necessária fazendo paralelo ao dilema “do ovo e da galinha”: o que deve vir primeiro, a infraestrutura de produção, transporte, armazenamento e distribuição, ou os veículos que demandariam os novos energéticos? Quem investiria na criação da infraestrutura de abastecimento se o mercado consumidor não estiver garantido, e quem induziria a formação do mercado se o abastecimento não estiver assegurado?

Nesse sentido, uma importante vantagem dos biocombustíveis é que as alterações necessárias na infraestrutura existente são menores em relação, por exemplo, às alternativas “veículos puramente elétricos” e “veículos com células a combustível”. A alternativa de mistura de biocombustíveis aos combustíveis fósseis tradicionais é mais fácil de se viabilizar do que o uso exclusivo de biocombustíveis, embora os desafios associados não sejam de pequena monta. É de se esperar que no futuro as opções de motorização dos sistemas de transporte sejam muito mais diversificadas do que no presente, mas é improvável que mudanças substanciais sejam observadas em menos de 20 anos (GIELEN & UNANDER, 2005). Com efeito, estudo prospectivo da Agência Internacional de Energia (2003) indica que 20 anos é o período mínimo necessário para que haja clareza se uma infraestrutura de transporte totalmente diferente da atual será necessária, ou não. Portanto, a importância dos combustíveis líquidos continuará grande durante pelo menos duas décadas.

Nesse sentido, um dos fatores de risco de que o etanol não tenha grande importância em nível mundial pode ser considerado improvável, pois dificilmente haverá, para uso em larga escala, alternativas de motorização melhores do que os combustíveis líquidos no horizonte considerado.

Ainda dentro da mesma lógica, outros fatores de risco estão associados ao fato de que o conjunto de driving-forces do etanol, anteriormente mencionadas, deixem de existir em 20 anos. Isso ocorreria, por exemplo, se as questões ambientais deixassem de ser prioritárias, seja porque provar-se-ia nos próximos anos que a ameaça de aquecimento global não existe ou que, no outro extremo, nada mais pode ser feito para se evitar um desastre ambiental de dimensões planetárias. O conhecimento científico atual não permite descartar tais alternativas, mas é evidente que, por outro lado, o conhecimento científico atual também indica que ambas são pouco prováveis.

Outra possibilidade, em princípio igualmente remota em um horizonte de 20 anos, é que a questão da segurança de suprimento energético deixe de ser prioridade para grande parte dos potenciais países importadores de etanol. Uma variante é que os riscos associados ao suprimento de petróleo, tanto do ponto de vista do acesso físico ao produto quanto do ponto de vista de seus altos preços, sejam drasticamente reduzidos. Para tanto, seria preciso que grandes reservas fossem encontradas e pudessem ser exploradas a baixo custo em países que hoje são altamente dependentes de petróleo importado. Mas tal alternativa só seria factível se, adicionalmente, as questões ambientais globais não tiverem a importância que se imagina venham ter nos próximos anos.

Por outro lado, um importante fator de risco está associado ao cenário em que haveria entendimento de que os biocombustíveis, e em particular o etanol produzido no Brasil, não são alternativas adequadas do ponto de vista da sustentabilidade, em sentido amplo. Há diversos aspectos que devem ser considerados, incluindo:

- A pressão sobre a oferta e sobre os custos de produção de alimentos;

- Os potenciais danos ambientais associados à produção de biocombustíveis em larga escala (desmatamento, ameaça a ecossistemas frágeis, erosão, excessivo consumo d’água, contaminação do solo e de corpos d’água, excessivo emprego de fertilizantes e de agrotóxicos, etc.);

- O mesmo em relação à não existência de reais benefícios sociais (geração e melhor distribuição da renda, criação de empregos socialmente aceitáveis, respeito aos direitos das minorias, etc.).

Tal questão pode ter certa dose de subjetividade, uma vez que, por um lado, existem posições pré-concebidas de certos atores e, por outro lado, existem aspectos que são muitos mais importantes para alguns atores, tornando muito difícil a definição de uma posição consensual. A relação de forças entre os atores envolvidos pode induzir determinadas posições, não necessariamente as mais equilibradas do ponto de vista da própria sustentabilidade, em um sentido amplo. Possivelmente, a melhor solução para tal problema potencial seria a definição e o atendimento de critérios mínimos para a certificação da produção, ponto que será analisado mais à frente.

Riscos de que a produção de etanol não ocorra como esperado

Um dos riscos a ser considerado é que o Brasil não possa produzir os volumes estimados de etanol no horizonte até 2025. Esse risco não está associado à disponibilidade de terras e, consequentemente, no país não deve existir significativa pressão sobre a produção de alimentos e de matérias-primas.

Embora no Brasil haja tradição no desenvolvimento tecnológico no setor sucroalcooleiro, deve ser considerado o risco de que haja dificuldades na expansão da atividade em regiões não tradicionais de produção. O risco é de que os níveis de produtividade sejam menores e, consequentemente, os custos de produção sejam maiores durante um período significativo, o que estimularia a entrada de novos produtores ou viabilizaria a consolidação de outros países produtores nos quais a atividade canavieira já existe.

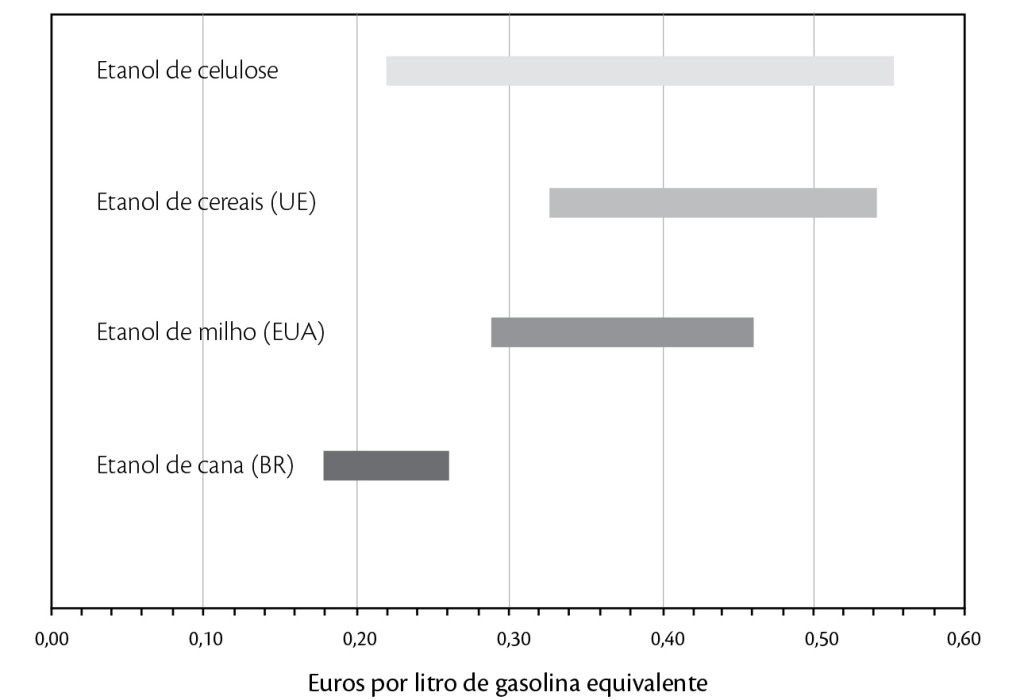

Há vários estudos (por exemplo, HAMMELINCK et al., 2005) que mostram que a produção de etanol a partir da cana-de-açúcar, nas condições como atualmente ocorrem no Brasil – tecnologia de primeira geração, será imbatível quanto a seus custos, mesmo considerando o eventual sucesso no desenvolvimento de tecnologias como a produção de etanol a partir da celulose. No gráfico é apresentada estimativa dos custos de produção de etanol e de outros combustíveis alternativos após 2010, considerando diferentes cenários de desenvolvimento das novas tecnologias.

Nota-se que, no futuro, mesmo que os custos da produção de etanol no Brasil sejam os mais baixos em relação a qualquer outra alternativa, certa produção de etanol a partir da celulose, na Europa e nos Estados Unidos, por exemplo, poderia ser competitiva. Do ponto de vista econômico, considerada a enorme produção prevista, os custos marginais de produção no Brasil da “enésima” unidade (relacionada com a produção de 205 bilhões de litros) poderiam ser maiores do que os custos de produção no trecho inicial da curva de oferta de etanol a partir de celulose. Também deve ser considerado que diante de um mercado tão atrativo, outros países que tenham condições de produzir etanol a baixo custo a partir de cana-de-açúcar também o fariam, seja para atender o mercado interno, seja para exportação.

Estimativa dos custos de produção de etanol em horizonte de 5-20 anos. Fonte: IEA (2004)

Há de se considerar, por outro lado, que toda a infraestrutura de produção e de abastecimento terá de ser construída no Brasil sem que possam ser dadas aos investidores plenas garantias de venda do produto, uma vez que o mercado existirá em outros países. Assim, mesmo com o avanço nas negociações entre o Brasil e principais países consumidores, e com a definição de acordos, não será possível assegurar a venda de tão grande produção. Por outro lado, se houver crise de abastecimento, novos produtores terão oportunidade de entrar no mercado. Em tal mercado, as barreiras à entrada são relativamente pequenas e as mesmas não poderão ser impostas pelo Brasil. Não sendo possível garantir o mercado, os investidores potenciais identificarão riscos significativos, e deverão ser mais comedidos em suas decisões.

Ademais, a alternativa de diversificação e flexibilização da produção, como ocorre hoje entre a produção de açúcar e de etanol, será muito menor no contexto imaginado, uma vez que não existe mercado para tal quantidade de açúcar (equivalente a 205 bilhões de litros de etanol/ano).

Finalmente, mesmo que a capacidade de produção de etanol seja viabilizada, o comércio internacional só existirá se não houver barreiras logísticas, tanto no Brasil quanto no exterior. Para tanto, a infraestrutura de transporte, de armazenamento e de embarque no Brasil deve ser construída de sorte a não impor restrições físicas ou econômicas à comercialização. Os investimentos necessários requerem planejamento e, possivelmente, só ocorrerão com a participação mais ativa do Governo Federal. Para os demais países o Brasil deveria oferecer seu know-how com vistas a facilitar o desenvolvimento do mercado.

Riscos de que o mercado internacional não absorva toda a produção potencial brasileira

Um dos riscos, e talvez o principal, está associado ao fato de que o mercado internacional não queira, ou não possa, absorver toda a produção brasileira, em função da necessidade ou da conveniência de fomento à produção local ou, ainda, em função do interesse de se diversificar o fornecimento de etanol, induzindo a existência de mais países exportadores. Inclusive, para reduzir riscos, países com alta capacidade de investimento (EUA, Japão e UE), poderão induzir a formação de capacidade de produção de etanol em países que têm condições adequadas.

Uma vez que interesses específicos do setor agrícola têm grande peso nas decisões tomadas na União Europeia e nos Estados Unidos, e como a política de apoio aos biocombustíveis tem também no fomento à agricultura uma de suas principais fundamentações, é de se esperar que, enquanto possível, continuem a existir barreiras à importação ao etanol combustível do Brasil. Tal cenário deve persistir, ao menos, até aproximadamente 2016, para viabilizar a amortização dos investimentos já feitos na expansão da capacidade de produção a partir de milho (nos EUA), cereais e beterraba (na Europa) e, também, para justificar e viabilizar os investimentos no desenvolvimento de tecnologias de produção de biocombustíveis a partir da celulose.

Com tal quadro, seria politicamente desgastante a total abertura dos mercados norte-americano e europeu para o etanol brasileiro. A partir de 2016, dependendo da premência da expansão do consumo de etanol, e também dependendo do estágio alcançado na produção local dos biocombustíveis, um cenário possível é o de maior liberalização dos mercados.

Por outro lado, nos principais mercados potencialmente consumidores, exceto o Japão, e no curto prazo, é improvável um cenário em que a dependência externa do etanol combustível seja maior do que a atual dependência externa em relação ao petróleo: importação de 65% nos EUA, em 2005, e de 80% na União Europeia, no mesmo ano (BP, 2006). O Japão é excluído da análise porque o país já é totalmente dependente de petróleo importado. Principalmente nos EUA, onde o argumento da segurança de suprimento energético é priorizado, é improvável uma solução de alta dependência externa no suprimento de etanol, sobretudo em um eventual mercado quase monopolista e, sobretudo, em detrimento dos interesses dos agricultores locais. Assim, boa parte da produção local, embora cara e com balanço energético pouco favorável, deve ser preservada para atender a base da demanda nos mercados europeu e norte-americano.

Adicionalmente, a preservação de espaço para a produção local dará tempo para que a tecnologia de produção de biocombustíveis a partir da celulose alcance estágio comercial e possa percorrer sua curva de aprendizado, com redução dos custos. Em um ambiente de livre mercado, seria mais cara a adoção de políticas de proteção às novas tecnologias de produção de etanol.

Adicionalmente, entende-se que a difusão da produção de biocombustíveis nos países em desenvolvimento, e principalmente nos países menos desenvolvidos, é a melhor estratégia para aliviar a pobreza, criar oportunidades de desenvolvimento rural, reduzir a importação de petróleo e aumentar o acesso a serviços energéticos modernos (UNITED NATIONS FOUNDATION, 2006). Embora haja certa controvérsia, a posição mais aceita é de que a produção em países em desenvolvimento deve, primeiro, estar voltada ao atendimento do consumo próprio, e depois, desde que potencialmente competitiva, voltada à exportação. A estratégia apresentada pela Comissão Europeia relativa aos biocombustíveis faz menção explícita ao fato de que suas políticas devem ter impacto benéfico na criação da capacidade de produção em outros países, e que acesso preferencial ao mercado europeu deve ser dado a países Africanos, Caribenhos e Asiáticos (FÖRSTER et al., 2006). Em alguns textos, inclusive, menciona-se que o Brasil é o único país que é competitivo com os regimes tarifários MFN aplicados ao etanol combustível pela União Europeia e pelos Estados Unidos. Assim, apoios específicos à produção brasileira são, em princípio, considerados desnecessários.

Na mesma linha de raciocínio de induzir melhorias nas condições de vida em países menos desenvolvidos a partir do apoio à produção local de biocombustíveis, tem sido recentemente citado na imprensa que os Estados Unidos entendem que a produção de biocombustíveis em países em desenvolvimento fomentaria a geração de empregos em larga escala e, assim, haveria redução do fluxo migratório. Nesse sentido, mais do que priorizar a importação de etanol do Brasil, interessaria aos Estados Unidos diversificar geograficamente a produção em países da América Latina.

Förster et al. (2006) mencionam que uma política de livre mercado ao etanol na União Europeia resultaria (i) no aniquilamento da capacidade de produção local, que não teria condições de competir com a produção brasileira (principalmente), (ii) na concentração da produção europeia no biodiesel, com impactos indesejáveis na produção de países que almejam exportar esse energético para a Europa, e (iii) o cerceamento do desenvolvimento da indústria de etanol em outros países, uma vez que, a exemplo do que ocorre com a produção de açúcar, poucos países podem ser realmente competitivos. Os autores mencionam que a abordagem a ser seguida pela Comissão Europeia deve balancear os interesses dos produtores locais com o dos parceiros comerciais. No caso do fomento à produção em outros países, menciona-se que seria inaceitável a União Europeia expandir o uso de biocombustíveis induzindo impactos ambientais e sociais negativos nos países em desenvolvimento. Tal argumento justificaria a necessidade de certificação da produção, aspecto que será analisado mais à frente.

Outros fatores de risco

Existem outros aspectos que impõem ou tendem a impor barreiras ao comércio internacional de etanol e, portanto, são fatores de risco. O primeiro ponto a ser destacado é a ausência de codificações apropriadas para os biocombustíveis no Sistema Internacional Harmonizado (SH) (UNCTAD, 2006). O SH é um sistema de nomenclatura de quadros tarifários, dividido por tipo de produtos e estruturado em vários níveis. Cada país é responsável por apresentar, via SH, as tarifas empregadas à importação de produtos estrangeiros. Cada categoria de produto tem um código definido por uma numeração, que cresce à medida que ocorre a especificação do produto. Na ausência de um código específico para o etanol combustível, e por força dos vários usos potenciais desse produto (como combustível, matéria-prima na indústria e na produção de bebidas), há, por um lado, pouca precisão quanto aos dados estatísticos relativos ao comércio internacional de etanol. Por outro lado, e pior, há margem para que os países imponham diferentes tarifas para produtos semelhantes (etanol desnaturado e não desnaturado de teor alcoólico acima de 80%), resultando tratamentos discriminatórios, embora legais.

Outro aspecto extremamente importante diz respeito à divergência de especificações técnicas relativas ao etanol combustível. Existem iniciativas visando uma especificação única, e o Brasil tem participado dessas negociações, o que facilitará sua comercialização enquanto commodity. Entretanto, por enquanto, diferentes países têm especificações distintas, aspecto que pode ser usado como barreira não comercial (WALTER et al., 2007).

As questões associadas à certificação da produção de biocombustíveis são mais complexas e estão, ainda, em estágio inicial de discussão. Por um lado, a sinalização de que a certificação da produção será exigida vem, por enquanto, apenas de alguns países europeus (principalmente Alemanha, Holanda, Reino Unido e França). Como anteriormente mencionado, na União Europeia existe uma posição relativamente consolidada de que seria inaceitável promover o aumento do consumo de biocombustíveis com indução de impactos sociais e ambientais negativos nos países em desenvolvimento. Por outro lado, a certificação de biomassa sólida (chips de madeira e de pellets) já é exigida pelos compradores europeus. Ademais, há percepção relativamente generalizada na União Europeia de que há riscos significativos de que a produção de biocombustíveis ocorra, em países como o Brasil, com a indução de danos a ecossistemas frágeis, desmatamento (direta ou indiretamente induzido), concentração de renda e exploração de mão de obra infantil. Alguns casos que são frequentemente vinculados pela imprensa europeia, mesmo que esporádicos, são suficientes para disseminar tal percepção.

A tendência é que a União Europeia defina procedimentos únicos de certificação para qualquer biomassa, tendo por base critérios mínimos que deverão evoluir ao longo dos anos. Nas discussões fora das esferas governamentais diz-se que tais procedimentos e critérios terão de ser necessariamente discutidos entre todos os atores interessados, de forma a legitimá-los e para que não sejam vistos como novas barreiras não comerciais. Os aspectos mais mencionados como focos de preocupações são: (i) assegurar que a expansão da produção de biocombustíveis ocorra sem destruição de ecossistemas frágeis e sem induzir desmatamento, (ii) que a produção de biocombustíveis não resulte pressões sobre a produção e os preços de alimentos, (iii) que o balanço de energia associado à produção seja favorável, implicando significativa redução de emissões de GEE, (iv) que a produção agrícola não ocorra com excessivo consumo de fertilizantes e agroquímicos, (v) que a produção de biocombustíveis não implique pressão sobre os recursos hídricos, (vi) que a produção de biocombustíveis induza benefícios sociais e econômicos aos segmentos sociais envolvidos, e (vii) que os direitos fundamentais do ser humano e do trabalhador sejam preservados (HUNT, 2006).

Esse fator de risco tem um agravante que diz respeito à percepção de certos atores sociais, que não acreditam que os sistemas de certificação sejam efetivos e/ou duvidam que legislações locais sejam realmente cumpridas. Nesse sentido, mais do que se preocupar em cumprir critérios de certificação, o Brasil deveria se preocupar em ter boa imagem enquanto produtor de biocombustíveis, assegurando que essa atividade seja inquestionavelmente reconhecida como sustentável. É provável que a posição oposta, e que procura se firmar em princípios de autonomia (no país existem leis, e o cumprimento dessas leis é um problema exclusivo do Brasil), seja absolutamente ineficaz no contexto de crescentes preocupações quanto à sustentabilidade.

O papel das negociações

Vários dos fatores de risco anteriormente mencionados podem ser minimizados mediante de negociações internacionais. O Brasil tem reivindicado e participado de negociações que visam à redução de barreiras tarifárias, a definição de especificações para o etanol combustível e a criação de condições para que tal produto seja aceito e tratado como commodity no mercado internacional. Da mesma forma, o Brasil, no contexto do Mercosul, tem tentado flexibilizar a posição da União Europeia em relação às barreiras impostas à importação de etanol combustível.

Como a questão política associada é complexa e há vários fatores condicionantes, a rápida redução ou mesmo a eliminação das barreiras tarifárias não deve ser verificada em curto prazo, mas avanços podem ser observados. Em essência, o Brasil precisa exercer seu papel de liderança na produção de biocombustíveis, e atuar nas negociações com priorização de seus interesses de longo prazo. As condições de produção de etanol são extremamente favoráveis no Brasil (o clima, a disponibilidade de terra, o domínio da tecnologia, o balanço energético favorável, os benefícios quanto às emissões evitadas de GEE), e essas vantagens precisam ser bem utilizadas. O caminho das negociações é sempre longo e o Brasil terá de ceder em alguns pontos para que tenha vantagens em outros.

Aspectos complementares

Uma alternativa, ou mesmo ação complementar à produção em larga escala de etanol combustível voltado à exportação, é o fornecimento de tecnologia de produção e de know-how. A ampliação do número de países fornecedores parece ser condição necessária à expansão do mercado internacional de etanol, ao menos porque haveria redução dos riscos de suprimento.

A chegada de investidores estrangeiros para a produção de etanol no Brasil tem sido observada nos últimos anos. Por um lado, evidentemente que há aspectos positivos, uma vez que há aumento do número de investidores. Por outro lado, há necessidade de clara regulamentação, para que os riscos de abastecimento sejam minimizados e a sustentabilidade da produção seja assegurada. A indústria de bens de capital também tem manifestado preocupação de que os investimentos feitos por estrangeiros ocorram com prioridade aos fornecedores estrangeiros.